por Iván José Turmero Astros

Introducción

Los sistemas de planificación y los planificadores en los países en desarrollo no pueden ser totalmente responsables de lo inadecuado de la evaluación de riesgo y de las medidas de mitigación implementada, gran parte del desarrollo está basado sobre escenario existente expuesto al peligro.

Se sabe que hay que tomar decisiones y en consecuencia, asumir riesgos. La recompensa será la ganancia empresarial si la gestión ha sido la adecuada o pérdida empresarial si no lo ha sido o no se ha sabido realizar correctamente.

Entonces, los parámetros riesgos e incertidumbre, son los elementos con los que se va a enfrentar constantemente a la hora de la toma de decisiones, por tanto la Gestión y estrategias empresariales son el medio más útil para afrontar dichos parámetros.

Cuando se toma una decisión, sin conocer las probabilidades que tiene de que ésta, sea o no exitosa, se enfrenta a una situación de incertidumbre. Pero una vez que toma esa decisión, conociendo esas probabilidades, se enfrenta a una situación de riesgo.

Actualmente, existen técnicas empresariales que ofrecen una actualizada y completa información que disipan esa incertidumbre y en consecuencia, antes de tomar la decisión, está en condiciones de estimar el riesgo que corre.

Marco teórico

Riesgo

Cuando las variables no toman un único valor sino varios, pero la probabilidad de ocurrencia de esos valores es exactamente conocida, nos encontramos en un contexto de riesgo.

Se da cuando existe cierto numero de estados naturales cuyas probabilidades de que se produzcan son conocidas por quien toma las decisiones. Esta clase de decisión o acuerdo se denomina toma de decisiones en estado de riesgo. Un ejemplo típico son los riesgos climáticos en agricultura, capaces de tratarse probabilísticamente dentro de cierta área o nivel de referencia.

Cuando hablamos de riesgo, tenemos en cuenta dos factores muy importantes: las características de una empresa o empresario y la faz subjetiva del factor riesgo. Hay empresarios que son más arriesgados que otros; como consecuencia de ello, la definición de objetivos de la empresa y la forma de encarar la actividad va a estar seriamente condicionada por la actitud que tiene el individuo frente a determinados riesgos. La actividad y forma de desarrollarla depende en gran medida de las concepciones particulares del riesgo. Así, hay empresas que van a hacer una mezcla (mix) de productos muy variados, para diversificar y tener menor posibilidad de fracaso, mientras que otras van a apostar a un solo producto, un ejemplo muy claro es cómo juega un apostador a la ruleta: los más conservadores no juegan todo lo que tienen sino una parte, la que dividen en muchas jugadas apostando, por ejemplo, a oportunidad y dentro de oportunidad a varias alternativas; otros al contrario, apuestan todo lo que tienen en una sola jugada y a un solo numero. En el primer caso el riesgo es menor pero, a su vez, la ganancia también es menor, en cambio el que apuesta todo a una sola jugada tiene muchas probabilidades de perder, pero si gana cubre ampliamente su apuesta. Vemos que el modo de distribuir las jugadas depende de la personalidad de cada individuo. Si cambiamos el concepto de juego por el de producción llegaremos a las mismas conclusiones. Ejemplo: una persona juega todo lo que tiene, todo su capital, a la explotación agropecuaria y dentro de ella a un solo tipo de explotación, a una sola cosecha, a una sola variedad; es decir, exponiendo toda su fortuna en una explotación de alto riesgo, tal como un solo cultivo, en una zona climática de difícil pronóstico.

Figura 1: análisis y evaluación para la inversión en un proyecto agropecuario.

El apostador o empresario debe resolver que hará: pone todo en una actividad, se dedica a un rubro con exclusividad, mantiene reservas por si algo sale mal, divide el riesgo haciendo una mezcla de inversiones o producciones distintas, etc.; la decisión de como habremos de apostar a este singular tablero es fundamental en cada proyecto, y todas las variantes son válidas dependiendo de cada individuo.

Cuando además de prever los posibles resultados futuros asociados a una alternativa, se les puede asignar probabilidades, aunque sean subjetivas, a cada uno de ellos, entonces se dice que se encuentra frente a una situación bajo riesgo. El riesgo es aquella situación sobre la cual tenemos información, no sólo de los eventos posibles, sino de sus probabilidades.

Cuando en el contexto de las Finanzas se habla de riesgo, muchas personas piensan sólo en los mecanismos que diseña la ingeniería Financiera para protegerse del riesgo implícito en ciertas operaciones financieras. Estas están más relacionadas con actividades especulativas, de inversión de excedentes de tesorería, por ejemplo. El contexto en que se maneja esta idea está relacionado con lo que ocurre después de que se emprende un proyecto, por ejemplo. Pero no se puede soslayar el estudio del riesgo del proyecto mismo, que es el objeto de estudio de este trabajo. Los riesgos asociados a una alternativa de inversión tienen diversas causas y hay que “vivir” con sus efectos. Si se intenta predecir un evento, pueden intervenir tantas variables, que a su vez, generan otros tantos elementos que se deben predecir, que es una especie de explosión de un árbol que se ramifica hasta el infinito. Por ejemplo, en la demanda del mercado por un bien o servicio, se deben tener en cuenta la disponibilidad de dinero de la gente, sus gustos, la obsolescencia, la innovación tecnológica, el desempleo, la inflación, la tasa de cambio, las tendencias demográficas, la moda, el clima, etc. Y todo esto, a su vez, depende de muchos otros parámetros. Todo esto se constituye en causa de riesgo. Y lo único que se puede hacer es tratar de medirlo; una vez medido, hay que asegurarse de haber tomado todas las precauciones posibles y esperar a que ocurra lo mejor.

Si el resultado es que la probabilidad de éxito es muy baja, sólo por suerte se puede esperar a que salga bien. Y allí no hay poder humano que pueda influenciar a la suerte para que sea favorable.

Medición analítica del riesgo:

Consiste en un manejo de tipo analítico para tratar el problema a partir del conocimiento de las distribuciones de probabilidad de las diferentes variables involucradas y de manera que se pudiera determinar la distribución final de un indicador como el Valor Presente Neto o la Tasa Interna de Rentabilidad.

Una forma de disminuir la incertidumbre es obtener más información, lo cual exige más recursos: humanos, de tiempo, monetarios, etc.) En el ejemplo del grupo de ejecutivos se redujo la incertidumbre al tratar de estimar el valor esperado y la desviación estándar del flujo de dinero. El método para manejar este tipo de situaciones hace uso del Teorema del Límite Central de la Estadística y dice que la distribución del Valor Presente Neto, Costo Anual Equivalente o Tasa Interna de Rentabilidad es aproximadamente normal, inclusive cuando las distribuciones de las variables que se incluyen en o que determinan el flujo de caja del proyecto no sean normales. Debe observarse, y así lo dice, que hace caso omiso del problema de la discrepancia entre los criterios y de la posibilidad de múltiples tasas de interés. Realmente esto no presenta una limitación al método, ya que se han propuesto formas de eliminar las discrepancias entre los criterios y de la posibilidad de múltiples tasas internas de rentabilidad. Lo que se quiere es enfrentar al decisor con las diferentes probabilidades de obtener distintos valores del Valor Presente Neto de una inversión. Más específicamente, la probabilidad de que el VPN sea menor que cero.

Incertidumbre:

Cuando sólo conocemos aproximadamente el valor que tomarán una variable, pero desconocemos con que nivel de probabilidad, estamos en un contexto de incertidumbre.

Se ignoran las probabilidades de que se produzcan los diversos estados naturales. Estos problemas surgen cuando no existen pautas que permitan calcular las probabilidades de que ocurran los estados naturales, ya sea por falta de experiencia pasada o porque es imposible proyectarla hacia el futuro.

Las consecuencias de una decisión de inversión, como hecho futuro son impredecibles. Aquí se reconoce de manera explícita el hecho de la incertidumbre en todos los actos de la vida. Con relación a las consecuencias futuras de una decisión, se pueden presentar tres situaciones: a) determinísticas; b) no determinísticas y c) ignorancia total.

Uno de los problemas que se presentan en la comprensión de los temas de administración y gerencia es que muchos términos tienen significados múltiples; ejemplo de esto se encuentran con mucha frecuencia en los temas contables y financieros (términos tales como, ingreso, flujo de caja, flujo de fondos, para citar solo tres). En particular, cuando se habla de riesgo e incertidumbre esta confusión se incrementa porque existe un conocimiento previo, intuitivo tal vez, de lo que es la incertidumbre. Para muchos, la incertidumbre es el desconocimiento del futuro; en este contexto se considera que el riesgo y la incertidumbre se producen por la variabilidad de los hechos futuros y por su desconocimiento. Más aun, se nombra a la incertidumbre como la situación en la cual hay un grado (mayor o menor) de desconocimiento del futuro.

En la literatura se presenta confusión al definir la situación b). Por ejemplo, Hillier (1963) habla de riesgo e incertidumbre como si fueran iguales, lo mismo sucede con Hespos y Strassman (1965), para sólo citar unos pocos; Morris (1964), por otro lado, hace la distinción entre riesgo e incertidumbre. Lo cierto es que existen grados de incertidumbre y en la medida en que ella disminuye con la información recolectada se puede manejar en forma analítica cada vez más. Los casos de riesgo, tal como lo distingue Morris, son muy particulares y los más comunes están relacionados con situaciones de azar (loterías, ruletas, rifas, etc.) o con decisiones a las cuales se les ha asignado una distribución de probabilidad. Para la incertidumbre, por el contrario, no se posee información suficiente como para asignarle una distribución de probabilidad.

Esta situación se presenta cuando se pueden determinar los eventos posibles y no es posible asignarles probabilidades. Hay un nivel de mayor incertidumbre que algunos han denominado incertidumbre dura y se refiere a la situación en que ni siquiera es posible identificar los estados o eventos futuros.

Medición analítica de la incertidumbre

En una situación de incertidumbre, no sólo es importante hacer predicciones para evaluar una inversión y decidir si rechazarla o no, sino para poder tomar cursos de acción complementarios que reduzcan las posibilidades de fracaso.

Un medio de reducir la incertidumbre es obtener información antes de tomar la decisión. Información acerca del mercado. Otra alternativa es aumentar el tamaño de las operaciones, como es el caso de las compañías petroleras que asumen menos riesgos al perforar 50 pozos de petróleo que al perforar uno. La diversificación es otro medio de disminuir la incertidumbre en las inversiones; sobre todo, la diversificación a través de productos o serviciossustitutos, como por ejemplo, el café y el té. Si el precio del café sube demasiado y las ventas decrecen, se pueden reemplazar por el té y así se pueden mantener estables los ingresos de la firma. La decisión de comercializar ambos productos puede ser tomada si se prevén bajas substanciales en los precios. Es posible encontrar inversiones A y B, independientes, pero cuyos valores presentes netos varían de acuerdo con la situación general de la economía y en forma contraria, de manera que en promedio los beneficios de la firma se mantienen constantes durante el período.

Al ejecutar esta clase de inversiones en forma simultánea, se puede eliminar o reducir el riesgo. Este tipo de combinaciones es lo que buscan por ejemplo, los grandes grupos y fondos de inversión, al invertir en empresas de muy diversa índole.

David B. Hertz (1964) describe lo que se ha tratado de hacer para medir el riesgo y propone lo que se podría hacer para resolver mejor el problema. Las ideas utilizadas tradicionalmente han sido:

- Predicciones más exactas: La reducción del error en las predicciones es útil, pero el futuro es siempre el futuro y siempre existirá algún grado de desconocimiento acerca de él, a pesar de que se cuenta con la tecnología que permite hacer predicciones más precisas.

- Ajustes empíricos: Por ejemplo, si un analista en forma sistemática sobrestima o subestima el valor de las variables que estudia, se pueden hacer correcciones a sus estimativos, de acuerdo con su comportamiento anterior. Esto a primera vista parece razonable, pero, ¿qué hacer si los estimativos de ventas han resultado inferiores a lo real en 75% más del 25% de los casos y no han llegado a más del 40% en una sexta parte de las acciones emprendidas?.

- Revisar la tasa de descuento: Esto se podría aplicar aumentando la tasa mínima de descuento para dar una protección contra la incertidumbre. Sin embargo, la persona que toma decisiones debe saber explícitamente cuál es el riesgo que se asume y cuáles son las posibilidades de obtener el resultado esperado.

- Estimativos de tres niveles: Estimar valores inferior, promedio y superior y calcular rentabilidades con base en varias combinaciones de estimativos optimistas, promedio y pesimista. Este enfoque no indica cuál de estos estimativos ocurrirá con mayor probabilidad y no presenta una idea clara de la situación. Sin embargo, si se evalúa el proyecto para el peor de los casos posibles y el VPN es positivo se debe aceptar sin duda.

- Estimativos de tres niveles: Estimar valores inferior, promedio y superior y calcular rentabilidades con base en varias combinaciones de estimativos optimistas, promedio y pesimista. Este enfoque no indica cuál de estos estimativos ocurrirá con mayor probabilidad y no presenta una idea clara de la situación. Sin embargo, si se evalúa el proyecto para el peor de los casos posibles y el VPN es positivo se debe aceptar sin duda.

- Probabilidades selectivas: Consiste en calcular para una variable determinada todas las posibilidades que existen y con base en esto, hallar la distribución de probabilidad de las rentabilidades o valores presentes netos.

El método fue propuesto por Hertz, utiliza las técnicas de simulación y se debe usar el computador. El análisis tiene tres etapas:

- Estimar el rango de valores de cada uno de los factores y dentro de cada rango asignar una probabilidad de ocurrencia a cada valor.

- Seleccionar al azar, con base en la distribución probabilística de cada factor un valor particular del mismo. Este valor se combina con los valores de los demás factores y se calcula un indicador de eficiencia (VPN o TIR, por ejemplo).

- Repetir el paso anterior muchas veces para obtener las probabilidades de ocurrencia de los valores posibles del indicador y con base en esto, calcular el valor esperado y las probabilidades de ocurrencia de ciertos rangos del indicador seleccionado.

Causas del riesgo y de la incertidumbre:

Las causas de la variabilidad son básicamente atribuibles al comportamiento humano; sin embargo existen fenómenos no atribuibles directamente al ser humano que también causan riesgo e incertidumbre. Algunas manifestaciones de ambos se mencionan a continuación:

- Inexistencia de datos históricos directamente relacionados con las alternativas que se estudian.

- Sesgos en la estimación de datos o de eventos posibles.

- Cambios en la economía, tanto nacional como mundial.

- Cambios en políticas de países que en forma directa o indirecta afectan el entorno económico local.

- Análisis e interpretaciones erróneas de la información disponible.

- Obsolescencia.

- Situación política.

- Catástrofes naturales o comportamiento del clima.

- Baja cobertura y poca confiabilidad de los datos estadísticos con que se cuenta.

Procedimientos básicos para formar expectativas que generen riesgo e incertidumbre:

- Análisis mediante índices

Como el empresario tiene su propia base de datos, puede acudir a ella y analizar los índices básicos que determinan sus factores y costes de producción, son datos históricos que le servirán de referencia para formar sus expectativas de futuro.

- Observaciones de tendencias

La serie histórica estadística de precios de la que dispone el empresario, le indicaran su tendencia de precios al alza o a la baja, le ayudará, igualmente, a formar sus expectativas de futuro, conociendo, incluso los decrementos o incrementos porcentuales de precios habidos en los últimos años.

Pero hay que tener mucha precaución con este procedimiento, porque si las variaciones al alza o a la baja son bruscas y frecuentes, pueden, irremediablemente, conducirle a formar una expectativa errónea, como es lógico, dada la alta volatilidad o dispersión de los resultados analizados. Sin embargo, se puede acudir al llamado índice de elasticidad de expectativas empresariales.

De todos es sabido que cuando el precio de un determinado bien económico sube excesivamente en un determinado período de tiempo, llega un momento en el cuál esa tendencia al alza comienza a disminuir o incluso tiende a bajar durante otro período de tiempo. Quizás, podamos decir, que las propias leyes del mercado se lo imponen.

En el Mercado Bursátil, por ejemplo, se acostumbra a ver, como determinados valores experimentan una fuerte subida que va incrementándose en el tiempo y hacen pensar a los inversores, especialmente a los pequeños y medianos, que van a continuar subiendo en el futuro.

Ello, genera demanda de estos valores que, a su vez, los hacen incrementar en sus cotizaciones, en forma vertiginosa, creando una auténtica “Burbuja Bursátil”.

- Observaciones de movimientos cíclicos

Es frecuente que los precios de determinados bienes económicos, estén sujetos a leyes de oscilaciones cíclicas.

En estos casos, a una subida de precios (incremento porcentual positivo del precio), sucede, casi siempre, un decremento porcentual o incremento porcentual negativo del precio. Puede ocurrir, en estos casos, que el valor del índice ya indicado, sea mayor que la unidad, en valor absoluto pero con signo negativo. Ello es debido a que en el periodo de tiempo anterior, hubo un alza de precios y en el periodo de tiempo siguiente ha habido una baja de precios y el valor absoluto del numerador es mayor que el valor absoluto del denominador. En estos casos, casi siempre, los índices de elasticidades, suelan ser negativos, debido, precisamente, a las oscilaciones cíclicas de los precios. De aquí, puede el empresario, sacar expectativas empresariales para un próximo futuro, tal como puede ser, una campaña agrícola de un determinado cereal, por ejemplo, el maíz.

- Construcción de modelos científicos

Si el empresario tiene espíritu científico, puede acudir a métodos estadísticos y econométricos muy perfeccionados que reducen a un mínimo la probabilidad de equivocarse en su predicción empresarial.

- Criterio de persistencia

Este criterio se basa en suponer que lo que ha ocurrido en el pasado inmediato, continuará ocurriendo en el futuro inmediato. De la que se puede concluir que es una premisa totalmente errónea.

La empresa agrícola y ganadera, suele ser adicta al mismo y claro está, luego, naturalmente, vienen las desagradables e inesperadas sorpresas y no es que se adoptó un criterio que parte de una premisa falsa, es que el criterio falló.

Pero en el sector de la construcción también se dan estas paradojas. Todos sabemos que el mismo, se desarrolla bajo ciclos. De la situación de escasez de viviendas que hace subir los precios de las mismas, los empresarios del sector tienden a expandir la construcción de nuevas viviendas (Criterio de Persistencia) y elevan los precios de las mismas, aprovechando el desequilibrio existente, en esos momentos, entre la oferta y la demanda. Pero, naturalmente, llega a equilibrarse dicha oferta con dicha demanda y los precios, lógicamente, comienzan a tener que bajar, dado que la demanda, también, lo ha hecho, mientras que la oferta permanece inelástica.

Podríamos decir que, en general, estos ciclos afectan a la economía nacional, no solamente venezolana, si no a todas las economías nacionales que están bajo el sistema de libre competencia. A un periodo de auge, sucede otro de depresión.

- Expectativa de adaptación

La información que obtiene el empresario a través de fuentes externas a la empresa, representa para la misma un costo. Ese costo se conoce como costo de la Información y a veces, puede ocurrir que no compense soportarlo a cambio de la información que obtiene o de la utilidad que la misma le aporta.

La información disminuye el índice de riesgo empresarial, pero desde luego no lo elimina en su totalidad.

Por consiguiente, llegará un momento en el que importe de ese costo de información, sea tal, que su eficacia en la empresa sea mínima.

Por ello, es aconsejable, generar modelos sencillos de expectativas empresariales. En ellos, el empresario parte de una hipótesis que contemplan una serie de acontecimientos futuros (hipótesis inicial) y luego, con el tiempo y el transcurso de la realidad, se va modificando dicha Hipótesis Inicial y ajustando a la realidad. Nace con ello, el método de previsión empresarial y el continuo seguimiento del acontecer diario de la empresa, lo cuál, permitirá ajustar dichas previsiones y conocer las desviaciones existente, pero a tiempo para poderlas corregir.

- Expectativa de absentismo laboral

El absentismo laboral, es un fenómeno que se presenta, en más o menos intensidad en casi todas las empresas.

Bien, el ambiente interno de la empresa, bien la falta de incentivación e integración que sienta cada persona que compone la plantilla de la empresa en los proyectos que esta realiza, bien el medio ambiente en el que se trabaja (minas subterráneas, trabajos peligrosos y antisalubres, etc, hace que las bajas laborales se proliferen, a veces, en forma considerable con el consiguiente coste que ello conlleva para la empresa y para el propio Estado, que tiene que asumir a través de la Seguridad Social, los costes laborales que ello acarrea.

El empresario tiene que calcular, también, esta expectativa de absentismo laboral, por la repercusión económica que genera y por la disminución de capacidad de horas directas o indirectas realizadas.

Ello genera, por parte del empresario, que éste tienda a sustituir estas bajas con contratos laborales a tiempos parciales e incluso a replantearse el tamaño propio óptimo de su plantilla propia y disminuir así ese absentismo. Es una forma de abordar esta expectativa empresarial. La más delicada, quizás, puesto que trata de personas y ello, normalmente, genera conflictos laborales entre empresarios y sindicatos, que, muchas veces, producen huelgas que quizás, pudieron evitarse, rigidez entre las partes a la hora de firmar Convenios Colectivos y en definitiva, abordar toda una técnica de Negociación Laboral.

Reglas para toma de decisiones bajo riesgo e incertidumbre:

Cuando se habla de decisiones en situaciones no determinísticas, se presentan teorías y modelos sobre los cuales no existe acuerdo sobre si son normativas o descriptivas.

Una teoría, o mejor un criterio es normativo cuando a través de él se estipula una conducta a seguir. Un ejemplo de un criterio normativo es lo que se ha aprendido como regla de decisión para el valor presente neto: Si es mayor que cero, la inversión es recomendable y se debe emprender, si es menor que cero se debe rechazar.

Un criterio es descriptivo cuando explica o describe un comportamiento observado. A continuación se presentan los criterios descriptivos sin información probabilística.

- Criterios descriptivos

-

Teoría de Juegos

De la Teoría de Juegos se pueden tomar algunos esquemas y conceptos. La Teoría de Juegos trata de establecer estrategias a seguir cuando un decisor se enfrenta a otro (sea éste un competidor, la naturaleza, el azar, Dios, etc.). En estas situaciones el decisor debe intentar conocer lo que “el otro” hará y actuar en consecuencia. Una situación de competencia puede presentar situaciones en las cuales lo que gana un decisor lo pierde el otro y se dice que es un juego de suma cero. Hay situaciones o juegos de suma no-cero en los cuales todos los actores ganan y entonces se dice que es un juego gana-gana; también se pueden presentar situaciones en que todos pierden.

Se ha demostrado que la Teoría de los Juegos es una estructura Conceptualmente satisfactoria que ha posibilitado el análisis de algunos aspectos de la toma de decisiones en situaciones de conflicto (Riesgo e incertidumbre). Es empleada por economistas para estudiar situaciones de competencia imperfecta de la cual mostraremos algunos conceptos básicos.

La Teoría de los juegos es una rama del Análisis Matemático que considera situaciones de conflicto, de riesgo e incertidumbre, mediante modelos abstractos o juegos de estrategia. Fue desarrollada inicialmente por John Von Neuman en 1928 mediante el desarrollo de la prueba fundamental de la Teoría de los Juegos conocida como el principio de minimax.

Posteriormente, en 1944 Von Neuman y Oskar Morgenstern difundieron los aspectos teóricos con la obra The Theory of Games and Economic Be-havior. El progreso de las ciencias de la Dirección de las Empresas, durante la Segunda Guerra Mundial, dio mayores progresos y aplicación sobre la política, la guerra y la vida diaria.

Un “Juego” existe cuando las personas o grupos de personas compiten entre sí, o contra la situación, ó ambas. En los Juegos, en la que los participantes competitivos se enfrentan entre sí, pueden ganar todas o pueden ganar algunas. En este primer caso, el Juego puede ser de “suma cero”; en el segundo caso de “suma no cero”.

En el Juego de Suma Cero hay competencia, no hay cooperación posible entre los participantes: lo que uno gana, el otro lo pierde. En el Juego de Suma No Cero el resultado total depende de las decisiones conjuntas de los jugadores, no es un caso estrictamente Competitivo, lo que les abre la posibilidad de ganar más de lo que podrían conseguir con una elección de estrategia personal según un único interés. Un Juego de dos personas puede representarse en forma de tabla (o matriz) de rendimientos que relaciona todas las estrategias posibles de los jugadores.

Llamémosle John (J), al jugador horizontal ubicado a la izquierda y en la parte baja de la tabla. Las otras estrategias posibles para el otro jugador (L9), es vertical, empezando por arriba de la matriz.

Cada jugador adopta una estrategia que busca maximizar su beneficio o ganancia, considerando todas las posibles reacciones de su competidor.

El resultado de cada combinación de estrategia que realicen los dos jugadores viene a ser la intersección de las líneas horizontal y vertical y significa el “rendimiento” (ó pay off) que cada jugador debería de recibir por la decisión adoptada.

El problema de la selección de estrategia para John viene a ser la elección de una línea horizontal; para Leo, sería la línea virtual. El análisis de los juegos de más de dos personas depende que se permitan o no formar coaliciones.

Por convención, para identificar el valor del juego, la matriz del rendimiento es positivo (+) para John; para Leo, es negativo (-), con lo cual se cumple la condición de que su suma es cero. Las entradas positivas de la matriz representan pagos de L a J; las negativas de J a L.

La solución puede ser de dos tipos: de estrategia pura (un óptimo) y de estrategia mixta (dos o más estrategias que aparecen según la frecuencia relativa de utilización).

John ha examinado la ganancia “mínima” que cada línea horizontal le pueda proporcionar y deseando maximizar sus ganancias elige la mayor de ellas (estrategias de minimax y maximin). Con igual razonamiento Leo examina la pérdida máxima y deseará minimizar su pérdida: viene a ser la estrategia minimax de L.

Ambos jugadores convienen también la existencia de un “punto de silla” definido como la solución o el resultado de un juego estrictamente determinado.

Las estrategias elegidas representan un “par equilibrado” o de estrategias. La solución completa de nuestro problema es que John elija siempre J3 y Leo siempre L2, siendo 5 el valor del juego.

-

Matriz de pagos o de resultados

Es un arreglo de números donde se muestran resultados numéricos (costo, ganancia o alguna medida de utilidad) asociados a una decisión y a un evento simultáneamente. Esta matriz se puede representar.

A esta matriz se pueden asociar algunos criterios que son descriptivos y no se deben tomar, en general, como reglas de decisión.

Al analizar un problema de decisión se debe explorar la posibilidad de que alguna alternativa sea preferible a otra, sea cual fuere el evento que ocurra. Cuando esto ocurre, se dice que una alternativa domina a otra. En términos generales, se dice que una alternativa A k domina a otra A c cuando para todo Ej: se tiene que r(A k, E j) >r (A c, E j). Esto significa que la alternativa A c puede eliminarse del análisis ya que siempre A k será mejor, lo cual reduce el número de alternativas a considerar.

-

Principio maximínimo o minimáximo (pesimista)

Este es un principio que ha sido ampliamente discutido y utilizado en la literatura. Es un criterio pesimista y se puede expresar así: un individuo totalmente pesimista considera que para cada alternativa que seleccione, la naturaleza actuará contra él en la forma más perjudicial y entonces, a cada alternativa asocia el peor evento; pero, como se supone que es un individuo racional y por lo tanto, desea más de un bien deseable y menos de uno indeseable, seleccionará la alternativa que tenga asociado el evento que menos lo perjudique o más lo favorezca.

Principio maximínimo:

Cuando la matriz de pagos se refiere a utilidades, para cada alternativa se escoge el valor mínimo y entre ellos se selecciona el máximo.

Principio Minimáximo:

Cuando la matriz de pagos se refiere a costos, para cada alternativa se selecciona el máximo valor y entre ellos se selecciona el mínimo.

-

Principio minimínimo o maximáximo (optimista)

Este principio es totalmente opuesto al anterior y supone un individuo completamente optimista. Se puede expresar de manera análoga al principio minimáximo: un individuo totalmente optimista considera que para cada alternativa que seleccione, la naturaleza actuará contra él de la forma más favorable y asocia a cada alternativa el evento más favorable; pero como es un individuo racional que desea más de un bien deseable y menos de uno indeseable, escogerá la alternativa que tenga asociado el evento más favorable, o el menos desfavorable.

Principio maximáximo

Si la matriz de resultados es de ganancias, para cada alternativa se escoge el máximo valor y entre ellos el máximo.

Principio minimínimo

Este se refiere a la matriz de pagos cuando sus elementos son costos. Para cada alternativa se escoge el evento que produzca el menor costo y entre ellas se escoge la que tenga asociado el menor.

En los principios mencionados se supone en forma implícita que un evento tiene probabilidad de ocurrencia igual a uno y los demás igual a cero. Esto implica además, que los eventos E1, E2, E3… En, son exhaustivos y excluyentes.

-

Principio de Laplace

Así como los principios anteriores suponen probabilidad uno a un evento, el criterio de Laplace supone que ante la falta de información, los n eventos son equiprobables.

Este criterio interpreta el comportamiento del individuo que escogería la alternativa cuya suma de todos los resultados posibles, o su promedio, fuera el máximo o el mínimo, según sean utilidades o costos. Esto implica la maximización del valor esperado monetario.

-

Principio de Hurwicz

La mayoría de los seres humanos poseen un grado de optimismo o de pesimismo que se encuentra en algún punto intermedio entre los dos extremos. Un tercer enfoque para la toma de decisiones bajo incertidumbre involucra un índice relativo de optimismo o pesimismo. Se llama la regla de Hurwicz.

En la regla de Hurwicz se involucra una negociación o compromiso entre optimismo y pesimismo al permitir que quien toma las decisiones seleccione un índice de optimismo ( tal que 0 = ( = 1. Cuando ( = 0, quien toma las decisiones es pesimista acerca de los resultados de la naturaleza mientras que un valor ( = 1 indica optimismo sobre los mismos hechos. Una vez que se ha seleccionado (, la regla de Hurwicz requiere el cálculo de:

Donde Pij es el pago para la alternativa i y el estado j de al naturaleza.

-

Principio de la pena minimáxima (Savage)

Si se supone que el individuo se comporta con el deseo de evitar la mayor cantidad de “pena”, “arrepentimiento” o costo por no haber seleccionado una alternativa, dado que ocurrió un evento, será necesario construir una nueva matriz de resultados que se denomina matriz de “penalización” cuyos elementos serán:

S = mejor resultado posible en la columna de ese elemento – elemento

Obsérvese que S representa el costo extra en que el individuo incurre al seleccionar una determinada alternativa, dado que ocurrió un evento. La magnitud de S trata de medir la cantidad de “pena” o “arrepentimiento” o costo por haber tomado determinada decisión. En el caso de utilidades, S expresa lo que el individuo deja de ganar al seleccionar la alternativa, dado que ocurrió determinado evento.

Una vez construida la matriz de penalización, se selecciona para cada alternativa la máxima pena S. Esto produce la columna de penas máximas, de la cual el decisor seleccionará la mínima, por ser racional.

-

Teoría de la opinión contraria (odd-lot theory)

El pequeño inversor siempre se equivoca en sus decisiones. La información se obtiene analizando las operaciones de pequeños lotes o bien haciendo lo contrario de lo que aconsejan los periódicos y revistas.

- Criterios normativos

-

Teoría de partida del análisis técnico

- Información suficiente para predecir exclusivamente con los datos de mercado: precios y volumen.

- Existen tendencias en los precios.

- El pasado se repite.

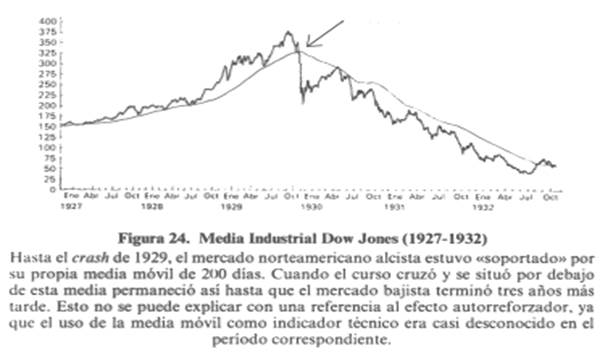

Figura 2: Media Industrial Dow Jones (1927-1932), como indicador técnico en la toma de decisiones.

Este procedimiento es un análisis de sensibilidad muy amplio y exhaustivo.

Cuándo se debe hacer el análisis del riesgo e incertidumbre:

La tarea de tomar decisiones bajo riesgo e incertidumbre no es fácil y los métodos que se presentan y el que sigue pueden desanimar a los decisores por considerar que no siempre es posible realizar ese tipo de análisis. Esto es cierto. Más aun, Siempre que se pueda tomar una decisión correctamente es preferible hacerlo con menos que con más; en otras palabras, no hacer con más lo que pueda hacer con menos. Lo que se pretende es que se utilice un sano criterio para lograr un uso adecuado de la tecnología a disposición de la Humanidad.

En el análisis de inversiones bajo riesgo se debe hacer un análisis previo de la situación antes de embarcarse en un proceso que puede resultar costoso, no solo por los recursos que requiere, sino porque puede producir errores.

El proceso de evaluación comprende:

- Definir el monto de la inversión y realizar estimativos gruesos preliminares.

- Descartar los proyectos que a primera vista no son viables.

- Con base en estos estimativos gruesos, hacer un análisis de certidumbre.

- Examinar el monto de la inversión, si es mucho o poco dinero.

- Distinguir entre elementos importantes de acuerdo con su grado de influencia y variabilidad, los Importantes estúdiense a profundidad, los poco importantes no se deben estudiar a profundidad.

- Descartar los proyectos que no son viables y seleccionar los proyectos aceptables.

Proceso de pronóstico bajo riesgo e incertidumbre:

La Humanidad ha tratado siempre de predecir el futuro. Basta recordar todos los intentos de las tribus primitivas de controlar, prediciendo, los fenómenos naturales o el oráculo de Delfos en Grecia. Así mismo, los decisores se enfrentan día a día con la necesidad de tomar decisiones hoy con consecuencias futuras.

El proceso de predicción comienza con la definición de las variables que intervienen y las relaciones esperadas entre las variables; después se hace la recolección de datos. Estos datos pueden ser obtenidos por medio de experimentos o simplemente por la recopilación de datos históricos. En el caso de la ejecución de experimentos, por ejemplo, la duración de un determinado producto o la simulación del comportamiento de una variable (ver capítulo sobre simulación), el experimentador puede controlar ciertas variables y por lo tanto, se puede lograr una mejor comprensión de las fuentes de variación; en el caso de los datos históricos, nada puede hacerse para controlar las variables que afectan los resultados; éste sería el caso cuando se desea pronosticar la demanda futura a partir del comportamiento de ésta en el pasado.

El paso siguiente en el proceso de predicción es la construcción de un modelo de inferencia estadística para hacer el pronóstico. Estos modelos operan bajo condiciones muy específicas, tales como supuestos de independencia entre variables, distribuciones de probabilidad específicas, etc. Si estos supuestos no se cumplen, los resultados obtenidos pueden perder toda validez.

Al tomar decisiones es posible que el grado de detalle y afinamiento de los resultados sea innecesario, por lo tanto es posible hacer suposiciones fuertes y restrictivas a tal punto que violen las condiciones específicas requeridas por el modelo en cuestión. En estos casos, lo importante es conocer qué condiciones no se están cumpliendo y cuáles son las consecuencias, para actuar con la debida precaución.

No siempre es posible partir de información histórica para hacer pronósticos y es necesario aplicar el criterio, fruto de la experiencia, para “predecir” lo que ocurrirá respecto de una decisión. En la mayoría de las decisiones que se toman día a día son necesarios el criterio y la experiencia. El buen criterio o buen juicio es algo que se obtiene con mucho esfuerzo y paciencia; si bien es cierto que la educación formal da una preparación para adquirirlo, la mejor manera de refinar el criterio es a través de la experiencia.

Al tomar algunas decisiones lo importante determinar cuál es el valor preciso de una variable determinada, sino si este valor sobrepasará o no cierto valor crítico.

En estos casos una estimación o apreciación de este valor será suficiente. Se podría pensar en el principio de reducir la discriminación requerida; este principio se puede enunciar de la siguiente manera: cuando haya que estimar el valor de una variable, encuentre el valor de esa variable para el cual la decisión cambie de una alternativa a otra. De esta manera, lo único que se necesita es determinar si el valor estimado de la variable sobrepasa o no el valor crítico que hace cambiar la decisión. Por ejemplo, al tratar de determinar el valor de la(s) tasa(s) de descuento a utilizar para calcular el Valor Presente Neto de dos alternativas mutuamente excluyentes, sólo se necesita saber si esta(s) tasa(s) de descuento es(son) mayor(es) que el(los) valor(es) crítico(s) estipulado(s).

Muchas veces es necesario pronosticar una variable que depende a su vez de otras. Por ejemplo, los costos totales de operación de un equipo determinado se componen de mano de obra, energía, mantenimiento, etc. Matemáticamente se puede expresar así:

C = f (c1, c2, c3,….., cn)

Se puede obtener el pronóstico de C de dos formas: pronosticando C directamente o pronosticar los componentes de C y a partir de allí hallar el valor de C, por medio de la relación f(.). ¿Cuál de las dos formas utilizar? Esto depende de la varianza que se obtenga en una u otra forma.

Las técnicas de pronóstico son una herramienta necesaria para la planeación macro y microeconómica. Para el caso del gerente su quehacer básico es la toma de decisiones con consecuencias futuras y por lo tanto debe elaborar estimativos de lo que sucederá en el futuro. Por otro lado, debe prever escenarios que le permitan anticiparse a las posibles eventualidades que le indicarán la conveniencia o inconveniencia de una alternativa. En particular para analizar decisiones de inversión es necesario hacer estimativos de muy diversas variables: precios, tasas de interés, volúmenes de venta o de producción, etc., por lo tanto, es necesario que el analista conozca, por lo menos la existencia de ciertas técnicas que le ayuden en esta tarea.

Publicado en Monografías.com. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.