Por Mariano Ramos Mejía

A traves de diferentes entregas, hemos analizado distintos enfoques que hacen al análisis de la rentabilidad de mi negocio. En la segunda de esas entregas, hacíamos referencia al Indice de Dupont, utilizando como primer acercamiento la siguiente fórmula:

Y decíamos que el aporte del Indice de Dupont es la visualización clara de las distintas formas en que se genera esa rentabilidad en nuestro negocio, al relacionar sus dos componentes principales: la utilidad sobre ventas y la rotación de las ventas sobre los activos. Esta es solamente la puerta de entrada al estudio de las causas que provocan ese aumento o disminución de la rentabilidad. Sugerimos consultar ese post para mas detalle.

Hoy vamos a “exprimir” esta relación cómo si se tratara de una muy jugosa naranja, profundizando los componentes de cada integrante de la fórmula, dando lugar a análisis complementarios que podrán utilizarse de acuerdo a las necesidades de cada caso, o si se quiere, a “investigarlo” cómo aquellos inolvidables personajes de Hergé, Hernández y Fernández (en idioma original Dupont et Dupond). Esperemos que con menos sobresaltos.

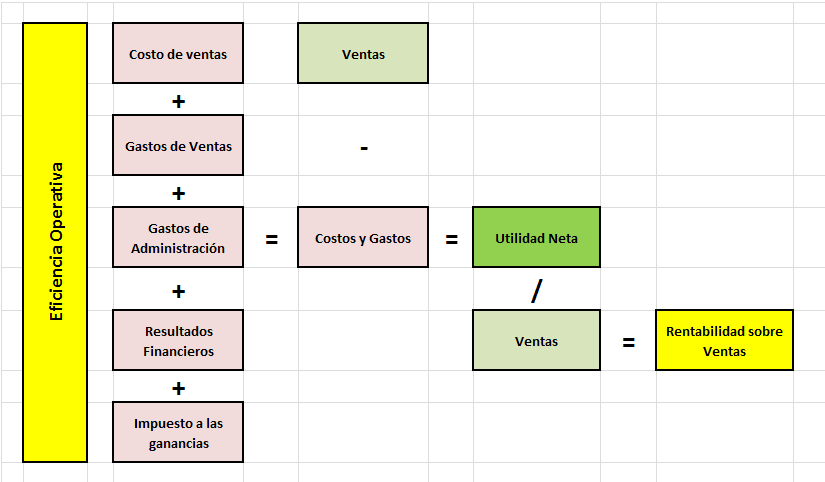

- La rentabilidad sobre ventas.

El primer componente del Indice de Dupont es la Utilidad Neta sobre las Ventas (Rentabilidad sobre Ventas). Al profundizar en los componentes de este índice nos encontramos con todo el análisis de los resultados de la empresa, sus ventas, los costos directos de venta, y gastos (de comercialización, de administración) y los resultados derivados de la manera en que la empresa obtiene y otorga financiación (resultados financieros) así cómo el efecto del impuesto sobre la renta (el costo último de tener resultados).

Lo que estamos observando y analizando es la eficiencia operativa de nuestro negocio, que puede complementarse con análisis verticales del estado de resultados (componentes porcentuales de cada integrante del resultado en función de las ventas) u análisis horizontales (evolución del resultado entre distintos períodos anteriores e incluso con cifras presupuestadas, e incluso comparación de los componentes de ese resultado con otras empresas del mismo o diferente rubro). Recordemos que es importante en los casos de análisis comparativos, ya sea entre períodos o entre distintas empresas, la consideración de la inflación si resultara relevante (unidad de medida homogénea).

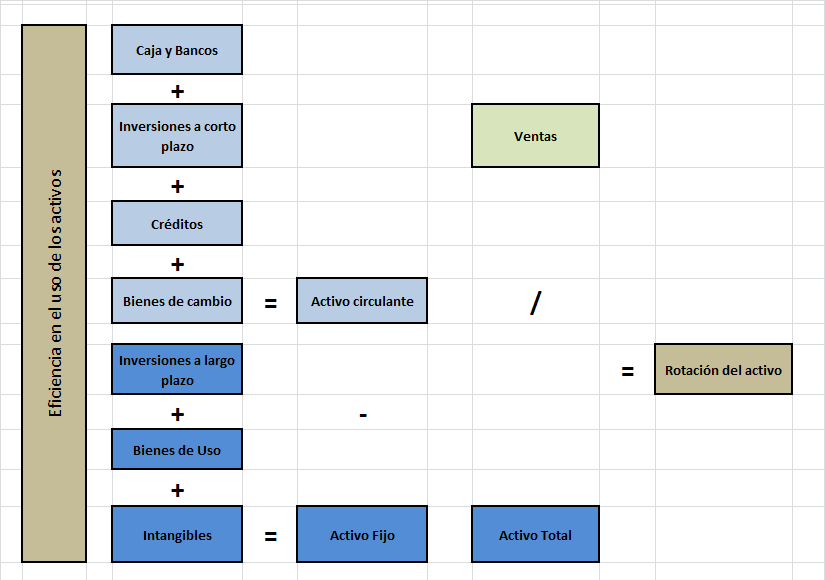

2. La rotación de los activos.

El segundo de los componentes del Indice de Dupont es la Rotación del Activo en función de las Ventas, que mide la eficiencia de la empresa en el uso de esos activos y en especial de su capital de trabajo. Al atender los componentes del índice encontramos precisamente ese capital de trabajo (activos circulantes o corrientes menos pasivos circulantes o corrientes) y los activos fijos o inmovilizados. Ya se ha mencionado la existencia de productos de alta rotación con márgenes de utilidad bajos, o de baja rotación con márgenes altos, lo que explica la naturaleza de los distintos negocios y las decisiones que deban tomarse en cada caso,

Resulta interesante el análisis de cada uno de los rubros integrantes de ese capital de trabajo en función de las rotaciones de sus rubros integrantes en función de las ventas (principalmente de los créditos por ventas, los bienes de cambio corrientes y los pasivos a corto plazo) lo que nos brinda información interesante sobre sus antigüedades relativas (días que se tarda en cobrar, días que se tarda en vender y días que se tarda en pagar).

De esta manera puede observarse claramente el efecto de las decisiones que se tomen en materia de la financiación otorgada a nuestros clientes, las políticas de administración de inventarios y la toma de financiación a corto plazo (principalmente bancaria y de proveedores.

Sobre el tema de Administración del Capital de trabajo y El plazo medio de cobranzas, sugerimos consultar los links que se indican en estos trabajos de Milagros Montell.

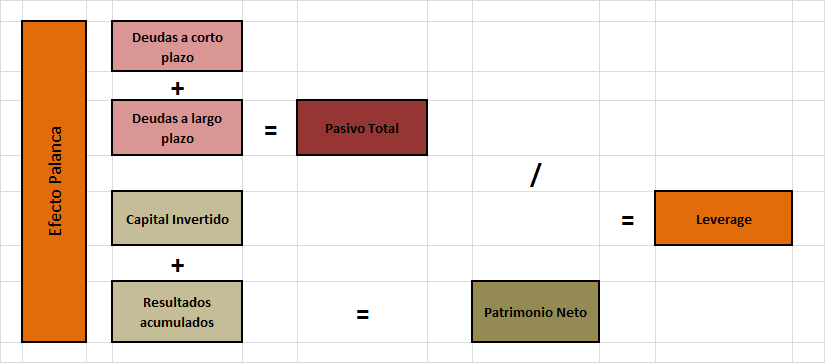

3. El “Efecto Palanca” o Leverage

El tercer componente del Indice de Dupont es la relación entre el Pasivo total de la empresa con su Patrimonio Neto (el capital aportado por los propietarios más los resultados acumulados no distribuídos). A este índice se lo denomina “Efecto Palanca” o Leverage (apalancamiento financiero o multiplicador del capital), que nos muestra de que forma se financian los activos (con Deudas o Pasivos, también denominado Capital de Terceros) o con Capital Propio.

El financiarse con Pasivos debe recordarse que tienen costos financieros asociados, lo que quiere decir que cuanto mayor sea la proporción de esa financiación, al aumentar ese costo financiero se afecta directamente la rentabilidad generada por los activos. En definitiva sirve de poco tener altos márgenes de ganancia, o una excelente rotación de los activos si al financiarse con terceros se pagan costos financieros que terminen absorbiendo esa rentabilidad generada por los activos.

Es muy importante este componente del Indice de Dupont, dado que pone sobre la mesa el componente financiero de toda operación y sus costos asociados, aspectos sobre los que algunos empresarios, sobre todo los de pequeñas y medianas empresas, y los emprendedores en general no prestan adecuada atención

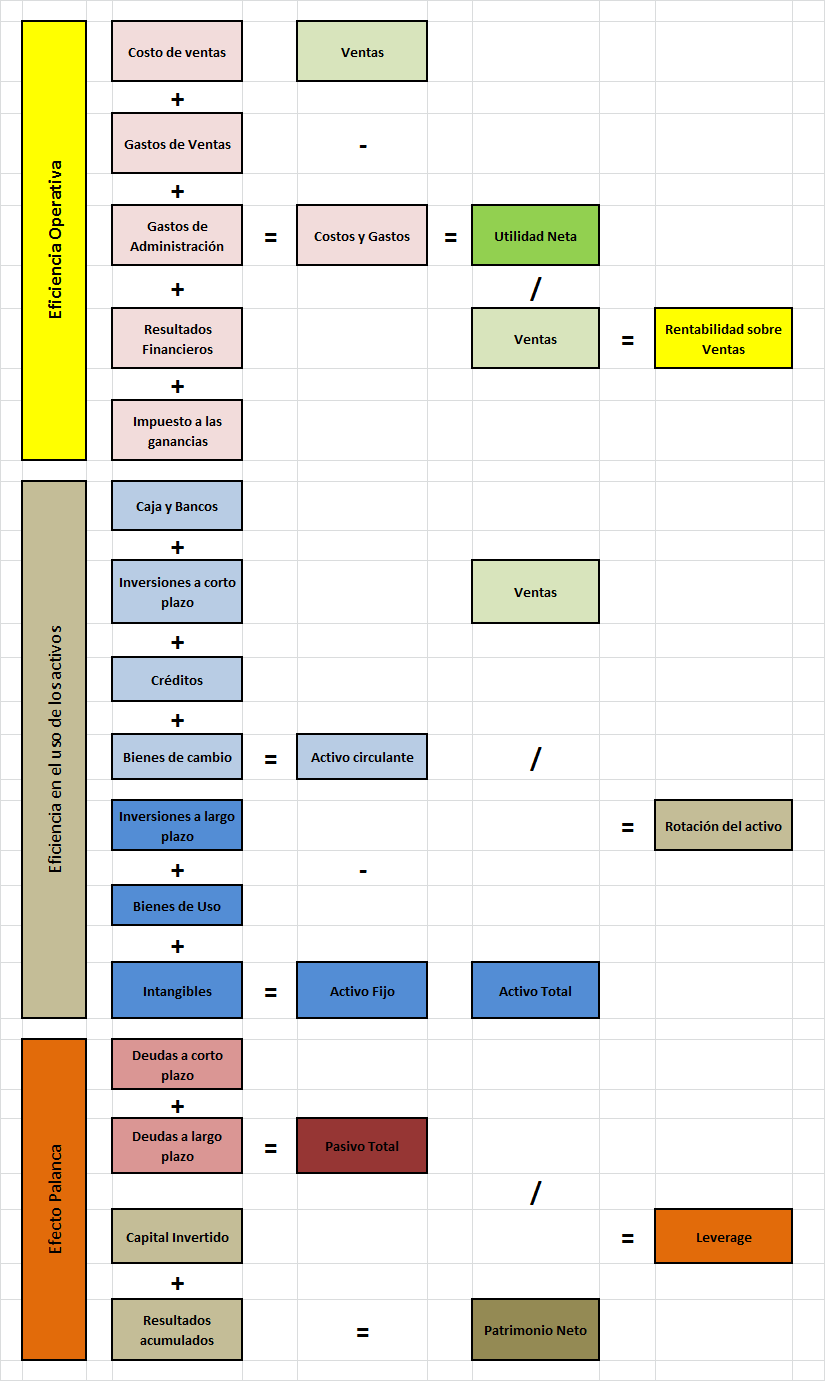

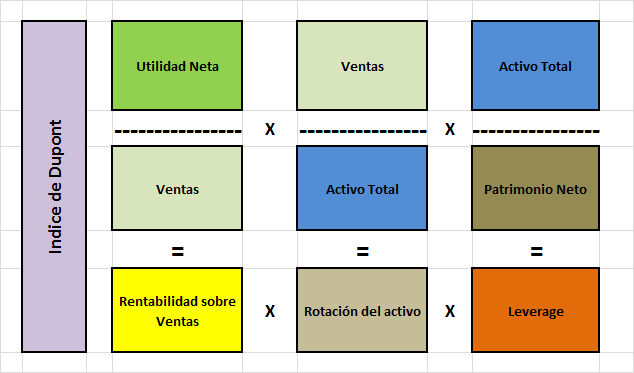

4. El Indice de Dupont, “completo”

Al integrar los tres componentes del índice en un solo gráfico, podemos observar la potencialidad de la perspectiva que nos brinda el Indice de Dupont, “completo”.

Puede verse como el análisis integra los principales indicadores con los que nuestra empresa está utilizando sus activos, su Capital Financiero y su palanca financiera, todos demostrativos del crecimiento económico de la misma, y nos ayuda a tomar decisiones orientadas a mejorarla identificando las fortalezas y debilidades de dicha estructura.

Finalmente, presentamos en la siguiente figura una relación reducida del Indice de Dupont, que muestra sus componentes en forma “reducida”.

El análisis que hemos realizado puede parecer más complicado o “técnico” al mostrar las relaciones entre los distintos integrantes patrimoniales y de resultados. Sin embargo, esto no debe desalentarnos en nuestro trabajo porque es en el análisis de los pequeños detalles dónde encontraremos el aumento de la rentabilidad de nuestro negocio, y profundizaremos en el conocimiento de la estructura que lo genera.

Continuaremos con el tema de la Rentabilidad en próximas entregas.

De la misma serie:

Cómo analizar la rentabilidad de mi negocio. (1: Las perspectivas de la Rentabilidad)

¿Cómo analizar la rentabilidad de mi negocio? (2: El Indice de Dupont)

¿Cómo analizar la rentabilidad de mi negocio? (3: El tema de los costos)

¿Cómo analizar la rentabilidad de mi negocio? (4: El punto de equilibrio)

¿Cómo analizar la rentabilidad de mi negocio? (5: los precios de venta)

Indice de la serie “¿Cómo analizar la rentabilidad de mi negocio?”:

1: Las perspectivas de la Rentabilidad

2: El Indice de Dupont

3: El tema de los costos

4: El punto de equilibrio

5: Los precios de venta

6: Exprimiendo el Indice de Dupont

Post relacionados:

El ”Metro Patrón” para fijación de precios

Análisis de la Mezcla de Ventas.

La Matriz de Posicionamiento de Productos / Negocios.

Diez aspectos clave para mejorar su rentabilidad

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Me gusta:

Me gusta Cargando...

Share

El término “Apalancamiento” viene de “Leverage”, y este término en inglés viene de “Lever” (Palanca). Apalancamiento significa básicamente “Hacer más con menos”. Veamos un ejemplo relacionado a palancas: supongamos que sos el cuidador de un galpón o depósito muy grande, de unos 50 metros de largo, que tiene 8 portones, 4 de cada lado. A la mañana cuando llegás, tu trabajo es abrir los ocho portones del depósito, y esto te lleva aproximadamente unos 20 minutos. Supongamos que un buen día instalan en la empresa 8 portones automáticos y un tablero de palancas que te permita sólo con bajar ocho interruptores, abrir los ocho portones inmediatamente. Ahora abrir los portones te lleva aproximademente 10 segundos y no tenés que caminar.

El término “Apalancamiento” viene de “Leverage”, y este término en inglés viene de “Lever” (Palanca). Apalancamiento significa básicamente “Hacer más con menos”. Veamos un ejemplo relacionado a palancas: supongamos que sos el cuidador de un galpón o depósito muy grande, de unos 50 metros de largo, que tiene 8 portones, 4 de cada lado. A la mañana cuando llegás, tu trabajo es abrir los ocho portones del depósito, y esto te lleva aproximadamente unos 20 minutos. Supongamos que un buen día instalan en la empresa 8 portones automáticos y un tablero de palancas que te permita sólo con bajar ocho interruptores, abrir los ocho portones inmediatamente. Ahora abrir los portones te lleva aproximademente 10 segundos y no tenés que caminar.