Por Mariano Ramos Mejía

En los post de esta serie he descripto cada uno de los pasos que va recorriendo el Proceso de Planeamiento, procurando detallar los elementos mas importantes de cada una de las etapas, pero a la vez, que los lectores puedan apreciar este recorrido en su conjunto, justamente con una visión abarcativa del todo.Los temas que aquí se han tratado no pretenden tratar cada uno de los temas en su totalidad y seguramente serán objeto de análisis detallado en futuros post. Lo fundamental según nuestra perspectiva es que mediante el proceso de planeamiento que hemos desarrollado, cada persona, (y por lo tanto los grupos y las organizaciones de cualquier naturaleza que estas personas integren o puedan llegar a integrar), tiene una manera de influir en su futuro y en su desarrollo, como actores activos y no como sujetos pasivos de las decisiones de otros individuos. En mi opinión (pero también en mi experiencia personal) es fantástico poder sentirse parte de un proceso en el que hemos intervenido procurando anticiparlo y aprender de las diferencias entre lo quisimos que fuera y lo que fue realmente. Es poner el énfasis en nuestro propio poder para influir sobre los acontecimientos, y abandonar el pensamiento pasivo de quienes creen que se venden recetas para enfrentar la vida y que no pudieron obtener sus objetivos por culpa de los “otros”. Es como otras tantas veces, un problema de visión de la realidad.Por eso vamos a cerrar esta serie de post citando a Russell Ackoff, en un pensamiento que resume estos conceptos y a los que adherimos: “La habilidad de una persona para llevar a cabo la administración de sus asuntos o los de su sociedad depende mas de su comprensión y actitud hacia el mundo, que de su ciencia y tecnología”. A modo de índice, detallamos los post que integraron esta serie: 1. Presentación del recorrido. 2. El análisis situacional. 3. La definición del éxito y la visión compartida. 4. La definición del negocio. 5. Objetivos y estrategias (y viceversa). 6. El Presupuesto (y la Estructura). 7. El Control de Gestión.8. Siempre, el aprendizaje.Post relacionados:

Introducción al Pensamiento Estratégico.

¿Que es el Pensamiento Estratégico?

Drucker: ¿Cuál es mi negocio y cuál debería ser?

¿Que es la Visión estratégica?

Foto de este post by Lammeyer.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Categoría: Pilar 7

Análisis de la Mezcla de Ventas. Tercera parte: La Matriz de Posicionamiento.

por Héctor Alberto Faga y Mariano Ramos Mejía (1)

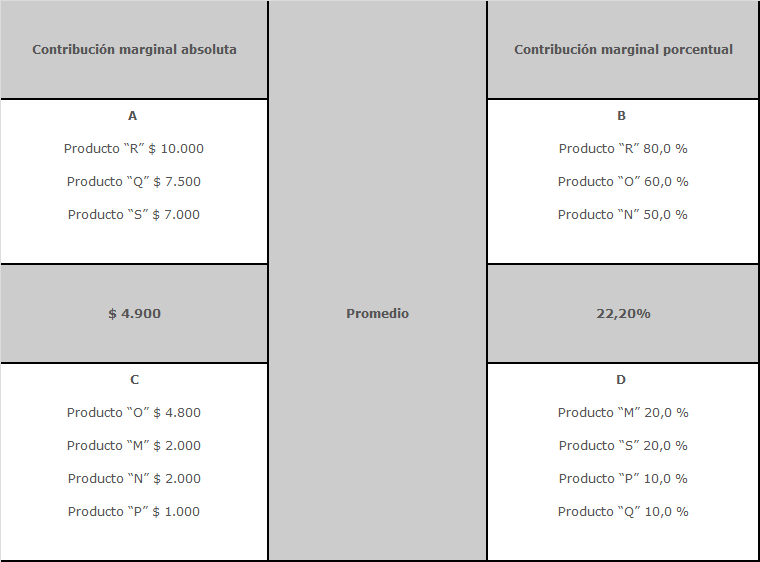

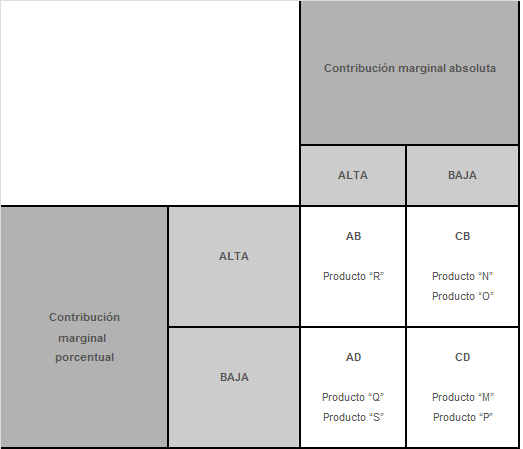

Terminábamos nuestro post anterior con el armado de una Matriz dónde habíamos clasificado todos los productos bajo análisis según su contribución marginal (tanto absoluta como porcentual) superara o no el promedio de las contribuciones marginales absolutas y porcentuales de la mezcla de ventas:

Productos AB: productos con contribución marginal absoluta superior al promedio (A) y que a su vez tienen una contribución marginal porcentual superior al promedio (B).Convengamos en llamar A al cuadrante de la contribución marginal absoluta que supera el promedio (arriba, a la izquierda), C al de la que está debajo del mismo (dónde la contribución es inferior al promedio), B al de la que supera el promedio porcentual (arriba, a la derecha) y finalmente D al de la que no lo hace (en la figura, abajo, derecha). Con estas coordenadas podemos establecer la siguiente tabla de relaciones:

Productos AD: con contribución marginal absoluta superior al promedio (A) y contribución marginal porcentual inferior al promedio (D).

Productos CB: los mismos muestran una contribución marginal absoluta inferior al promedio (C) y una contribución marginal porcentual superior al promedio (B).

Productos CD: con contribución marginal absoluta inferior al promedio (C) y con contribución marginal porcentual inferior al promedio (D).

Esta nueva clasificación se observa en la siguiente matriz:

¿ Que conclusiones pueden obtenerse del análisis realizado?

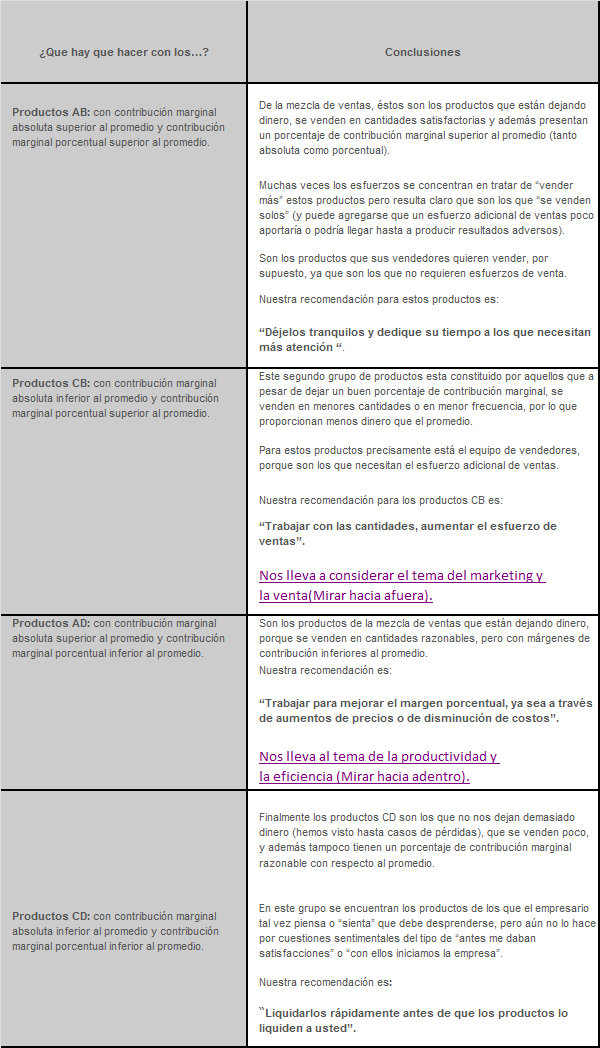

Tenemos ahora en nuestras manos una real herramienta de gestión que nos brinda valiosas “pistas” sobre las cuestiones a las que debemos dedicar el escaso tiempo con el que contamos.

Resumiendo lo visto hasta aquí, podemos concluir que:

1) Hay que despreocuparse de los productos AB, “que se venden solos”.

2) Hay que “tirar a la basura” los productos CD, porque son un lastre que se va “comiendo” la rentabilidad de la empresa.

El tiempo hay que dedicarlo ahora a las otras dos categorías de productos:

1) A los productos CB, con preguntas como:

– ¿Pueden venderse más?

– ¿Qué esfuerzos de marketing y de ventas es necesario realizar?

– ¿Cuál es la competencia?

– ¿Que están haciendo los vendedores con estos productos?

– ¿Se requiere de campañas de publicidad o promociones?

2) A los productos AD, preguntándose:

– ¿Puede aumentarse el precio de venta? ¿Cuánto?

– ¿Soporta o admite el cliente un aumento de precios?

– ¿Pueden reducirse los costos ?

– ¿Cuáles son las productividades y las ineficiencias de la fábrica?

– ¿Pueden reducirse costos sin necesidad de inversión adicional?

– ¿Se requiere inversión adicional?

– ¿Que monto de inversión sería necesaria?

– ¿Para lograr qué reducciones de costos (cuantificarlas)?

El análisis de los productos CB es la que en hemos definido dentro del Análisis Estratégico cómo “Mirar hacia afuera” y corresponde fundamentalmente a las áreas Comerciales y de Marketing y Comunicacionesde la empresa.

El análisis de los productos AD equivale, en el mismo análisis, a “Mirar hacia adentro” y corresponde a las áreas de Producción, Calidad, Análisis de la Producción y Compras.

Esta manera de observar la realidad la hemos desarrollado en el post sobre Pensamiento estratégico (click aquí).

Como vemos, del fárrago de datos desordenados y aparentemente contradictorios hemos pasado a conseguir información sistematizada y a la posibilidad de analizar y realizar planes y cursos de acción, con responsables específicos en cada caso.

Como siempre, esperamos recibir sus comentarios. Sí, hay mucho análisis numérico pero entendemos que el resultado bien vale unas cuantas operaciones matemáticas. En la próxima entrega profundizaremos el análisis de la Matriz de Posicionamiento desarrollada en este post.

Continuará…

De la misma serie:

Análisis de la Mezcla de Ventas. Primera Parte: el problema.

Análisis de la Mezcla de Ventas. Segunda Parte: Analizando el tema.

Más sobre Ventas y Vendedores:

El Presupuesto de Ventas (continuación).

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

El proceso de Planeamiento: el Control de Gestión.

Continuando nuestro camino (ya falta menos) por el Proceso de Planeamiento siguiendo los pasos del Mapa del recorrido. Hemos recorrido la que llamamos Etapa Creativa ( el Análisis situacional, la Definición del Éxito y de una Visión Compartida, la Definición del Negocio, y el desarrollo de las Estrategias y Objetivos), y continuando con la Etapa técnica (ya hablamos en el post anterior del Presupuesto (y la estructura) ) hoy toca desarrollar el último paso del proceso que es el Control.

Octavo paso: El Control de Gestión

El control del proceso descripto en los post anteriores de esta serie constituye la realimentación o feedback del mismo, ya que valida en el grado de su cumplimiento todos los pasos anteriores y permite que la organización aprenda de su propia realidad, realimentando el proceso como se vé en la figura del post inicial, para que achique cada vez la brecha que separa sus ideales de la realidad, hasta que ambos sean una misma cosa.

La función del control es una parte imprescindible del Proceso de planeamiento, y tanto lo es, que constituye el camino para conseguir nuestros objetivos, y en palabras de Russell Ackoff “Crear el Futuro”.

Esto es así porque al comparar lo que va ocurriendo en la realidad con lo descripto en los planes desarrollados, se podrán hacer los ajustes necesarios para retomar el camino deseado, y al irse minimizando las diferencias, crear ese futuro casi como lo habíamos pensado. Este aprendizaje de la propia experiencia es probablemente el mayor aporte de el proceso de planeamiento a la cultura de la organización.

El control se constituye en la otra cara de la moneda de la planificación, pero cómo técnica que es, no puede ser inmune a la cultura organizacional concreta en la que se trata de aplicar.

En una organización autoritaria el control invariablemente se constituirá en un arma persecutoria y no en una oportunidad de aprendizaje, y por lo tanto, no podrán aplicarse las ideas que comentamos más arriba.

El control permite completar el ciclo de aprender de la realidad a través de las mediciones de la performance real y su comparación con la performance esperada.

Es justamente por esto que decimos que el Control de Gestión tiene que ver mucho más con la Gestión que con el control.

Decimos controlar desde la gestión dado que pensamos en un control desde la acción misma, en “hacerlo bien la primera vez”, es decir en desarrollar el trabajo pensando en los objetivos.

No puede haber control si no hay gestión. Es decir entonces que “la gestión es el control”.

El control de gestión es el conjunto de procedimientos que guían a la empresa en el monitoreo del resultado planeado, y también la elección del comportamiento de los responsables de tomar las decisiones para que actúen con la mayor eficiencia posible en el logro de los objetivos definidos, a partir de la utilización de los recursos disponibles para ello.

Por lo tanto, el control de gestión limita el margen de acción de los responsables de la toma de decisiones y facilita la convergencia entre los objetivos organizacionales y los individuales a que hacíamos referencia más arriba.

Controlar significa guiar los hechos para que los resultados reales coincidan o superen a los esperados.

Esto supone:

a) La fijación de indicadores de actuación que se considere satisfactoria.

b) La confrontación de los resultados reales frente a esos indicadores.

c) La toma de decisiones correctivas cuando los resultados reales no satisfagan los indicadores.

d) La implantación práctica de las acciones correctivas decididas.

Entre las distintas técnicas de Control de Gestión pueden mencionarse las siguientes.

a) El Sistema de información económico financiero generado a partir de la Contabilidad.

b) El control interno y de procedimientos.

c) La Contabilidad de costos.

d) La utilización de distintos modelos de costos incrementales, costos de oportunidad y en general costos relevantes para situaciones específicas.

e) La medición de las inversiones.

f) Los Presupuestos y el control presupuestario.

g) El Tablero de Comando.

En el próximo post de esta serie culminaremos nuestro recorrido por el Proceso de Planeamiento.

Para ver los post anteriores de esta serie:

1. Presentación del recorrido.

3. Definición del Éxito y la Visión Compartida.

5. Objetivos y Estrategias (o viceversa)

6. El Presupuesto (y la Estructura)

Post relacionados:

Introducción al Pensamiento Estratégico.

¿Que es el Pensamiento Estratégico?

Drucker: ¿Cuál es mi negocio y cuál debería ser?

¿Que es la Visión estratégica?

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Análisis de la Mezcla de Ventas. Primera parte: el problema.

por Héctor Alberto Faga y Mariano Ramos Mejía (1)

Estamos convencidos de que no existe una receta única para la dirección efectiva de la empresa. Y decimos esto en momentos como los actuales donde abundan las técnicas novedosas y una amplia oferta de modelos de gestión de empresa con el riesgo de que los eventuales usuarios de los mismos puedan creer que existen soluciones casi mágicas para los problemas de la conducción de la empresa.

Con esa perspectiva es que vamos a proporcionarle en esta serie de post una herramienta práctica que le ayudará a adquirir una nueva visión de su negocio; un método eficiente de análisis que le ayudará en la toma de sus decisiones empresarias. Como incluiremos ejemplos numéricos, le sugerimos paciencia, y el uso de una calculadora, vamos a hablar de rentabilidad, y el tema lo merece.

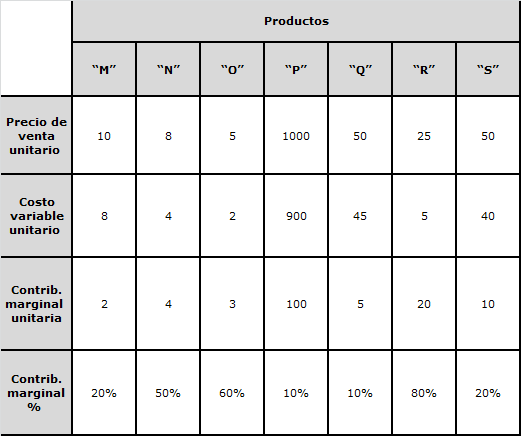

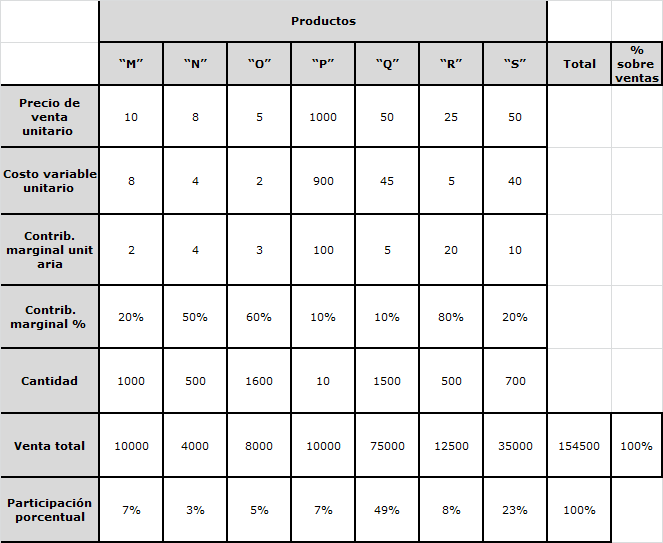

Como decíamos desarrollaremos un ejemplo basado en la información correspondiente a una empresa industrial (pero puede adaptarse a una empresa comercial o de servicios). Los datos básicos son el precio de venta, el costo variable y la contribución marginal, tanto absoluta como porcentual, de cada producto.

Suponemos la existencia de siete productos distintos a los que hemos denominado producto “M”, producto “N” y así sucesivamente.

Veamos entonces la tabla siguiente.

Como puede observarse, todos los productos tienen distinto precio de venta, distinto costo y, por ende, distinta contribución marginal: desde el producto “O” con un precio bajo ($ 5) y una contribución marginal porcentual elevada (60 %), hasta el producto “P” con un precio alto ($ 1.000) pero con una contribución marginal porcentual de tan sólo 10 %.

En función de estos datos es posible observar las diferencias entre cada uno de los productos y sacar algunas conclusiones preliminares.

Si miramos el último renglón de la tabla, veremos que el producto de mayor contribución marginal porcentual es el “R” (80 %), seguido por el “O” (60 %), luego el “N” (50 %), los productos “M” y “S” (ambos con el 20 %) y finalmente los productos “P” y “Q” (10 %).

Una conclusión apresurada nos llevaría a considerar que ése es el orden de importancia relativa de los productos.

Desde esta perspectiva, el producto “R” sería el más conveniente para la empresa porque presenta una contribución marginal del 80 %, contra el 60 % del producto “O” que es el que le sigue.

Podríamos también suponer que los productos “P” y “Q” son los menos convenientes, dado que tienen un margen de contribución de sólo 10 %, que parece insuficiente ante las contribuciones marginales de los demás, especialmente el de los recién mencionados productos “R” y “O”.

Si levantamos un poco la vista, y en lugar de fijarnos en el último renglón de la tabla nos detenemos en el anterior (el de la contribución marginal absoluta), las conclusiones podrían ser distintas.

Bajo esta óptica, no sería ilógico pensar que debiera interesarnos vender más el producto “P”, porque por cada unidad vendida obtenemos $ 100 sobre su costo variable, contra cualesquiera de los otros productos, que dejan mucho menos dinero.

Y decimos que éstas serían conclusiones apresuradas, porque si bien la contribución marginal unitaria (tanto absoluta como porcentual) es un primer indicador válido de las diferencias entre los distintos productos, nos falta un segundo dato adicional para completar el análisis: el volumen de ventas.

Este es el concepto de rotación: es decir, cuántas veces “rota” el producto, cuántas veces obtenemos esa contribución marginal unitaria en la operación global.

Es necesario considerar qué cantidad se vende de cada producto, ya que ese volumen necesariamente determinará las contribuciones marginales totales que cada uno de esos productos aportará al resultado global.

Entonces, agregando a los datos anteriores las cantidades vendidas de cada uno de los productos, tendremos el cuadro siguiente:

Puede ahora observarse que el producto “Q” que prácticamente se desechaba si se consideraba solamente su contribución marginal porcentual (10 %), tiene la mayor venta en pesos, que representa el 48,5 % del total.

En segundo lugar figura la facturación del producto “S”, cuya contribución marginal porcentual es del 20 %, que representa en este caso el 22,7 % del total, y en tercer lugar el producto “R” (contribución marginal 80 %) con el 8,1 % de la venta total.

Es decir que casi el 80 % de la venta está representado por dos de los productos de menor margen porcentual (el “Q” y el “S”), a los que se les agrega justamente el de mayor contribución marginal (el producto “R”, que deja el 80 %).

Otro producto como el “O”, que ostenta una alta contribución marginal porcentual (60 %), representa solamente el 5,2 % de la venta.

En cuanto al producto “N”, con un margen porcentual del 50 %, aporta solamente el 2,6 % de la venta total.

Vemos entonces que el volumen de ventas juega un papel importante en la determinación de la rentabilidad global.

Sin embargo, si consideráramos sólo esta particularidad de clasificar a los productos en base a su participación porcentual en el monto de ventas para calificar a los más convenientes, estaríamos incurriendo en un nuevo error, ya que no ponderaríamos ese volumen por los márgenes de contribución (aunque es habitual escuchar explicaciones acerca de la necesidad de vender más de cualquier cosa -sobre todo de gente del sector de ventas- basadas en este error).

¿Dónde está, pues, la verdad?

Antes de contestar esta pregunta hagamos un breve paréntesis en nuestro ejemplo para recordar algunos conceptos teóricos que nos ayuden a reflexionar en conjunto, y luego volveremos sobre nuestros números.

Cada unidad vendida concurre a la conformación del resultado global con su precio de venta y su costo variable.

Es decir que cada unidad agrega contribución marginal (diferencia entre ambos conceptos).

Y esa contribución marginal será la que permita absorber los costos fijos y eventualmente generar un excedente de utilidad para la empresa.

Es decir que el análisis de los valores absolutos no debe detenerse sólo en los volúmenes de venta, sino que debe llegar a considerar los márgenes de contribución globales que esa venta determina para cada producto.

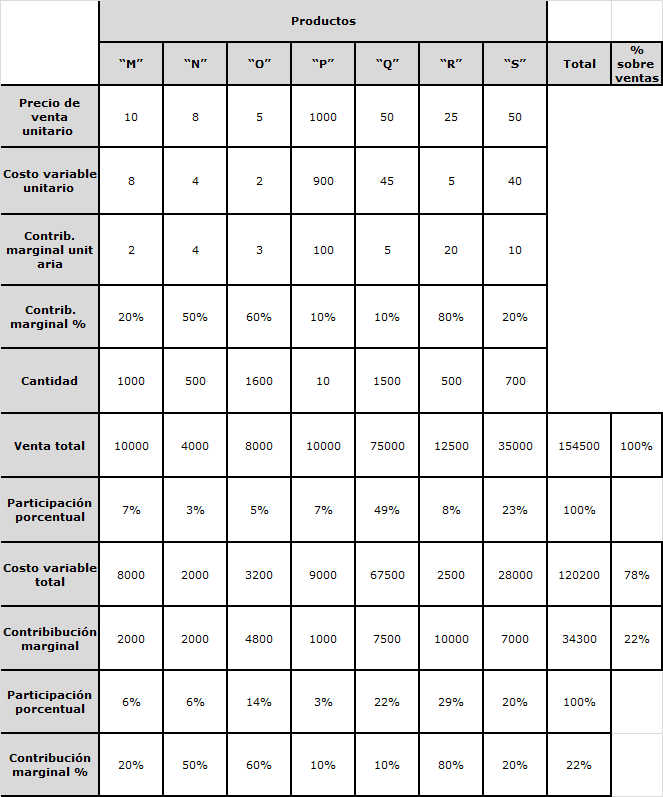

De este modo, volviendo al ejemplo, podemos completar el cuadro que venimos desarrollando con la contribución marginal absoluta aportada por cada producto, como se ve a continuación:

Podemos imaginar ahora otro ordenamiento, basado en el monto de contribución marginal absoluta total que aporta cada uno de los productos.

En este caso el producto que contribuye con el monto mas elevado es el “R” con $ 10.000 (29,2 % de la contribución marginal absoluta total), seguido por el “Q” con $ 7.500 (21,9 %) y el “S” con $ 7.000 (20,4 %).

Esta nuevas cifras nos muestran que los tres productos mencionados reúnen entre sí el 71,4 % de la contribución marginal total ($ 10.000 + $ 7.500 + $ 7.000 = $ 24.500).

Y si agregamos el producto “O”, cuya contribución marginal absoluta es de $ 4.800, llegamos al 85,4 % del margen ($ 29.300 / $ 34.300), dejando el restante 14,6 % a los productos “M” (5,8 %), “N” (5,8 %) y “P (2,9”%).

Por su parte, si miramos este último producto, que es el que deja la mayor contribución marginal absoluta unitaria, al multiplicarla por la cantidad vendida vemos que tiene la menor de las contribuciones absolutas ($ 1.000).

A la vista de este cúmulo de datos (que sería mucho más frondoso en el caso de una empresa real, con mayor cantidad de productos, a la vez agrupados en familias o grupos, subgrupos, etc.), se nos ocurre la siguiente pregunta:

¿Existe algún método que nos permita transformar estos datos en un sistema que provea información para la toma de decisiones, y que a la vez indique cuáles son los posibles caminos a seguir, ponderando las posibilidades reales de cada uno de ellos?

Continuará…

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Empresa 2.0: Adiós al Paradigma del Control

Por José Miguel Bolívar")

Si tuviera que identificar cuál es, en mi opinión, el principal reto que debe superar la empresa tradicional para poder evolucionar con éxito hacia empresa 2.0 diría, sin dudarlo, que escapar del paradigma del control.

Gran parte de lo que conocemos como empresa tradicional ha tenido su origen, se mantiene y tiene sentido, únicamente, dentro de este paradigma.

Así, la planificación estratégica no es más que un intento por predecir (a fin de controlar) las tendencias del mercado. La organización de la mayoría de las empresas no deja de ser, aún con matices, una réplica de las estructuras militares, evidentemente orientadas hacia el control. Del mismo modo, la mayoría de los procesos, procedimientos, políticas o formas de gestionar a las personas, la información y la comunicación interna y externa, están en gran medida desarrollados para ejercer alguna forma de control.

Seguramente muchas de estas prácticas tuvieran un sentido en las empresas tradicionales tipo “cadena de montaje” y probablemente otras muchas sean simplemente una consecuencia lógica de las primeras.

Al fin y al cabo, es fácil entender que, en una antigua cadena de producción, uno de los elementos más importantes para alcanzar los objetivos cuantitativos y cualitativos era que cada persona se ciñera estrictamente al papel que tenía asignado, ya que era el único modo de asegurar que el sistema funcionara con la precisión de un reloj.

Sin embargo, hay una diferencia substancial entre el trabajo tipo “cadena de montaje” y lo que se conoce como “trabajo del conocimiento” y es que, como dice el propio creador del término, Peter Drucker, ”en el trabajo del conocimiento la tarea no se supone, sino que ha de determinarse”.

En otras palabras, en la cadena de montaje el trabajo es un tarea predefinida. No hace falta pensar, sólo hacer. Al contrario, en el trabajo del conocimiento, la tarea no es evidente. Hay que sopesar riesgos, evaluar alternativas, administrar recursos y gestionar prioridades a fin de lograr resultados.

Pero sopesar, evaluar, administrar y gestionar son acciones difícilmente compatibles con el control. Evidentemente es posible llevarlas a cabo bajo una situación de control, de hecho esto es lo que ocurre a día de hoy en casi todas las empresas, pero ello implica que los resultados alcanzados sean [considerablemente] subóptimos.

Este tipo de actividad humana no encuentra las condiciones adecuadas para realizarse en entornos en los que la autonomía y la creatividad están fuertemente limitadas. Pero además, este tipo de limitaciones acarrea otros efectos negativos que afectan a la motivación y al compromiso de las personas, como evidencia la constante tendencia a la baja de ambos parámetros en los estudios realizados en los últimos años.

La empresa tradicional no puede seguir ignorando que el paradigma del control está poniendo en riesgo su propia supervivencia. No se trata de empoderar a las personas. Empoderar es un eufemismo que significa “controlar de forma menos férrea”. Se trata de crear las condiciones para que las personas puedan ejercer sus capacidades al máximo y ello pasa, necesariamente, porque se sientan libres.

La empresa tradicional no sobrevivirá si no es aprovechando todo el potencial de las personas en la organización, algo que sólo será posible cuando finalmente entienda que el control debe dejar paso al autocontrol.

Autocontrol que, en definitiva, no es más que el ejercicio de la responsabilidad que surge cuando las personas pueden decidir con autonomía.

Fuente: Óptima Infinito – El Blog de José Miguel Bolívar. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Sobre el control y el seguimiento de la gestión

Por cumClavis

Cosa curiosa, normalmente se dedica el triple de tiempo a formar-habilitar a los directivos en planificación [entiéndase ahí elaborar misiones, visiones, análisis DAFOS y formulación de objetivos] que a establecer un buen sistema de seguimiento y control del plan. Es curioso digo, porque de lo segundo depende totalmente que lo primero se lleve a cabo.

Ahí, en este ninguneo, creo que existe una de las principales causas por las que, normalmente, nos encontramos flamantes e impolutos planes de objetivos en nuestras administraciones públicas [por ser lo que más conozco] criando hongos en recónditos e insospechados cajones de la organización.

Otro fenómeno paralelo pero íntimamente relacionado, es el de la demonización de los indicadores. Y es que es decir “indicador” y empezarle a salir ronchas al personal…no falla. Este hecho convive con la existencia, en nuestras administraciones, de sistemas ingentes de indicadores que vierten su información en tablas que pocos miran y nadie usa para tomar decisiones de… ¡para tomar decisiones!

Algo pasa con eso del control que suele atragantarse en la organización media, de ahí que me proponga despejar algunas dudas que, por sencillas, llegan a considerarse inocuas y son, en el fondo [y no tan en el fondo…], cruciales por su contribución a espesar la niebla que se cierne sobre este asunto.

1. El sentido principal de planificar radica en asegurar poder llegar a una meta deseada. No tan sólo nos formulamos intenciones sino que las desgranamos en variables a tener en cuenta, objetivos, acciones etc. para poder seguir y controlar una trayectoria sobre la que apostamos para llegar a unos resultados que esperamos. Aquí, la palabra clave es “asegurar”.

2. La planificación va de la mano con el seguimiento y control de los objetivos propuestos. Un plan de objetivos no acaba con éstos, sino con la formalización de un sistema mínimo que nos diga cómo seguirlos e indique herramientas y criterios para tomar decisiones en función de aspectos como pueden serlo su evolución o la marcha de la organización.

3. Cualquier herramienta de gestión [incluido el sistema de seguimiento y control] ha de ser sencillo y fácil de utilizar. Está ampliamente demostrado que aquello que es complicado y difícil acaba no siendo utilizado. Cualquier herramienta de gestión ha de ser un facilitador y no un “complicador” para la dirección. Conviene sacrificar, en este caso, la forma por la función.

4. Hemos de diferenciar entre medir y controlar. En organizaciones que cifran su aportación por el peso de sus memorias anuales puede suceder que se confunda una cosa con la otra. Si los datos obtenidos con la medición no los utilizamos para corregir desviaciones o para cotejarlos con los objetivos propuestos, de poco sirven a la planificación [por no decir de nada…]. La medición está al servicio del control, no es un fin por sí misma…

5. Controlamos para conocer, decidir, comunicar, cohesionar. Más que insistir en el conocer y el decidir, quiero llamar la atención también sobre la utilidad del control, para comunicar interna y externamente nuestras coordenadas respecto a los objetivos propuestos y el valor que aporta a la cohesión del equipo el disponer y compartir decisiones basadas en datos objetivos.

6. El seguimiento y el control aporta valor a la dirección y desde la dirección. En línea con el punto anterior podemos afirmar que el seguimiento y control de gestión es una de las principales herramientas de la que dispone el directivo/a para el desarrollo de sus funciones.

7. Para controlar necesitamos información y metodología para la toma de decisiones. Más que en indicadores, [lo cual nos puede producir aquella reacción alérgica…] hemos de pensar en qué información necesitamos para poder controlar los objetivos, en qué vamos a hacer con ella, en cómo y en cuando.

8. Un objetivo bien formulado expresa inequívocamente el indicador para conocer su logro. ¿Cómo no iba nadie a volverse loco buscando indicadores ante objetivos tan crípticos del tipo: “Crear sinergias entre diferentes agentes del territorio”? Formula un objetivo expresando clara e inequívocamente el resultado esperado y tendrás el indicador de resultado que has de valorar. Es menos glamuroso pero infinitamente más útil.

9. Un objetivo ha de ser claro, conciso, útil, coherente, ambicioso, posible, medible, controlable, aceptado y motivador. De estos rasgos que arrastro conmigo desde hace años, me llama ahora la atención que aspectos como “motivador” y “aceptado” ocupen el último lugar cuando realmente debieran estar en el primero, dado que los objetivos son llevados a cabo por personas. ¿Por qué siempre infravaloramos este aspecto cuando es, si no el más, de los más importantes?

10. El seguimiento y el control requieren atención y constancia…así, sin más… Desconvocar reuniones de control, retardar actualizaciones en fichas de seguimiento, no prevenir el aburrimiento que conlleva la revisión de información inútil, el magnetismo de la urgencia y su incidencia en el olvido de cualquier propósito formulado son los principales enemigos. Dinamismo y constancia contra viento y marea, ahí está la clave.

¿A que nos referimos cuándo hablamos de Control en las organizaciones?

Por Mariano Ramos Mejía

La palabra Control es una de las que siempre remite a aceptación o rechazo, según se ejerza sobre otros o sobre uno mismo.

No es lo mismo ejercer control sobre otro a que ejerzan control sobre uno mismo. En algunas circunstancias o situaciones esto puede incluso connotar posiciones negativas. Esto tiene que ver con el contexto en que se utilice el control pero también con el significado que las distintas culturas le asignen a la palabra.

Vamos entonces a considerar qué se entiende por Control.

Para esto utilizaremos la forma en que lo enseña el experto argentino Carlos A. Ferrari.

En el Diccionario de la Real Academia se habla de “inspección”, “fiscalización”, “intervención de la autoridad”, “dominio”, “mando”.

Tiene implícito el concepto de autoridad. También implica conceptos como el uso (y el abuso) del poder, premios y castigos, establecimiento de pautas, reglamentaciones y límites, etc.

Si tomamos en cambio la acepción anglosajona, en cuanto a administración se refiere, se lo vincula con los términos “guía”, “medio de regulación”, “realimentación”, “aprendizaje”, “estándar de comparación”, lo cual lleva implícita la idea del autocontrol.

Hace muchos años que Peter Drucker habló de un concepto, que es revolucionario aún en nuestros días, a juzgar por una realidad que no sabe o no quiere aplicarlo.

Este es, precisamente, el concepto de autocontrol, que implica que cada directivo debe tener la información adecuada y oportuna para tomar las decisiones correctivas.

Es usual también escuchar de un inglés o un norteamericano hablar de control cómo de los controles que un piloto ejerce sobre su avión.

De ello surge precisamente el concepto de Tablero de Comando, herramienta muy utilizada en las organizaciones.

Es muy importante esta separación de conceptos porque la mayoría de los términos que utilizamos en administración tienen una raigambre anglosajona, pero cuando están los aplicamos en una cultura latina como la nuestra, evidentemente se corre el riesgo de confundirlos.

Por eso es esencial diferenciar los distintos tipos de control.

Para ello vamos a volver sobre la figura de la Pirámide Orientación – Gestión – Operación que utilizáramos en otros post.

Tomando este modelo, el concepto de control va a diferir según el nivel en que nos ubiquemos.

De esta forma, tenemos en primer lugar el Control Estratégico que corresponde a la Orientación, el Control de gestión que corresponde a la Gestión, y el Control de seguridad a la Operación.

Veamos ejemplos de cada uno de ellos.

Los controles de seguridad incluyen los controles de stock y de toma de inventarios, los arqueos de caja, controles de cobranza, cumplimiento de programas, tiempos cargados a órdenes de fabricación, etc.

Entre los controles de gestión se incluyen las diferencias entre cifras presupuestadas y reales, grados de alcance de los objetivos que oportunamente se han prefijado o desvíos de ese logro, etc.

Y entre los controles estratégicos se puede mencionar el análisis de tendencias de mercado, de la competencia, la evolución de la mezcla de ventas, el desarrollo de nuevos productos, las competencias distintivas de nuestra empresa con respecto a otras, etc.

Como puede observarse, todos ellos son controles de distinta naturaleza.

Evidentemente, en los controles de seguridad estamos más cerca de lo que se define según la acepción latina de la palabra, o sea la intervención de la autoridad.

En el extremo opuesto con los controles estratégicos, en cambio, nos acercamos más a la concepción anglosajona que implica la posibilidad de la realimentación y el aprendizaje del desvío.

De distintos relevamientos en empresas y entidades empresarias que hemos realizado surge que en general los controles que más se realizan son los de seguridad, un poco menos los de gestión y mucho menos los estratégicos.

Entendemos que esto es consecuencia de un enfoque muy tradicional que tiene que ver con el control contable del patrimonio, que evidentemente es importante, pero no el único.

Podemos decir que en general, los controles deben reunir las siguientes características:

a) económicos (costo / tiempo)

b) significativos

c) oportunos

Aquí deberíamos preguntarnos cuáles son los controles que se aplican en cada una de nuestras empresas.

Para ello puede ser de interés contestar las preguntas que proponemos a continuación y hacer una reflexión con los directivos de la compañía sobre el grado de satisfacción con el sistema de control que aplicamos, qué efectos produce y cuáles no produce, y entender qué medidas debemos tomar al respecto.

Las preguntas son las siguientes:

1. ¿Qué controles se realizan en su empresa?

2. ¿Qué grado de efectividad asigna usted a tales controles?

3. ¿Qué controles se debieran hacer a su juicio en su empresa y no se efectúan?

4. ¿Cuáles son las causas por las que no se hacen tales controles?

5. ¿Que información le brinda la contabilidad de su empresa?

6. ¿Dispone usted de información adecuada para tomar decisiones?

7. ¿Esa información, es oportuna?

8. ¿Se realizan en su empresa planes de gestión (objetivos, presupuestos, etc.?

9. En caso afirmativo, ¿quiénes participan en su formulación y control?

10. ¿Dispone su empresa de sistemas destinados a la Gestión?

11. En caso afirmativo, ¿son útiles realmente para la gestión?

12. En síntesis, ¿está usted satisfecho con el sistema de información y control de su empresa? ¿Qué mejoras deberían encararse?

A partir de sus respuestas, puede ser que se sienten las bases para una discusión en su trabajo, que obtenga mejoras en los controles que se realizan. Y si quieren llevarse una sorpresa, saque fotocopias de las preguntas y circúlelas entre sus colaboradores.

Siempre es tiempo de aprender cosas nuevas y mejorar las perspectivas.

Para leer más sobre el tema de Control en las Organizaciones:

La problemática del Control en las Organizaciones.