Estamos convencidos de que no existe una receta única para la dirección efectiva de la empresa. Y decimos esto en momentos como los actuales donde abundan las técnicas novedosas y una amplia oferta de modelos de gestión de empresa con el riesgo de que los eventuales usuarios de los mismos puedan creer que existen soluciones casi mágicas para los problemas de la conducción de la empresa.

Con esa perspectiva es que vamos a proporcionarle en esta serie de post una herramienta práctica que le ayudará a adquirir una nueva visión de su negocio; un método eficiente de análisis que le ayudará en la toma de sus decisiones empresarias. Como incluiremos ejemplos numéricos, le sugerimos paciencia, y el uso de una calculadora, vamos a hablar de rentabilidad, y el tema lo merece.

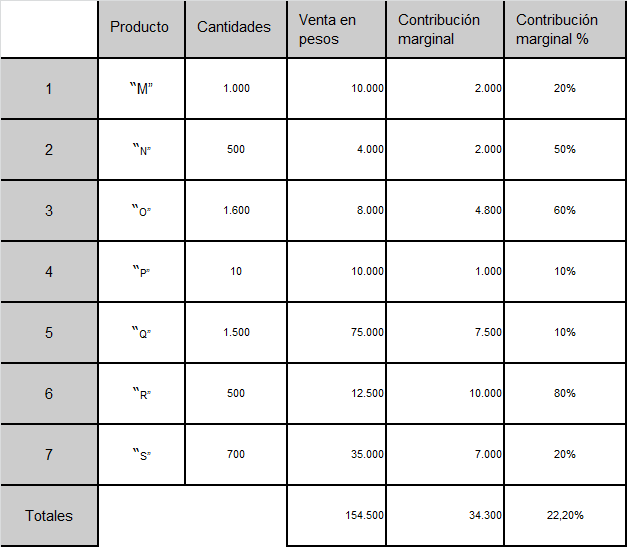

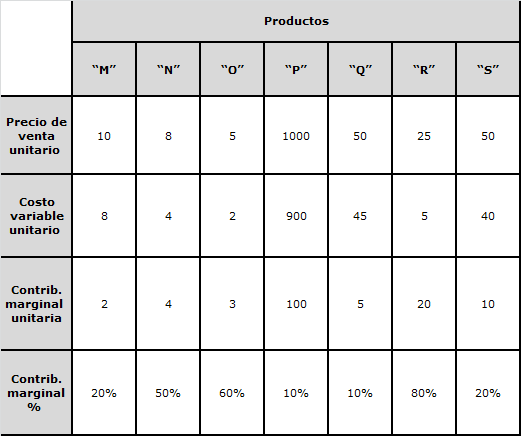

Como decíamos desarrollaremos un ejemplo basado en la información correspondiente a una empresa industrial (pero puede adaptarse a una empresa comercial o de servicios). Los datos básicos son el precio de venta, el costo variable y la contribución marginal, tanto absoluta como porcentual, de cada producto.

Suponemos la existencia de siete productos distintos a los que hemos denominado producto “M”, producto “N” y así sucesivamente.

Veamos entonces la tabla siguiente.

Como puede observarse, todos los productos tienen distinto precio de venta, distinto costo y, por ende, distinta contribución marginal: desde el producto “O” con un precio bajo ($ 5) y una contribución marginal porcentual elevada (60 %), hasta el producto “P” con un precio alto ($ 1.000) pero con una contribución marginal porcentual de tan sólo 10 %.

En función de estos datos es posible observar las diferencias entre cada uno de los productos y sacar algunas conclusiones preliminares.

Si miramos el último renglón de la tabla, veremos que el producto de mayor contribución marginal porcentual es el “R” (80 %), seguido por el “O” (60 %), luego el “N” (50 %), los productos “M” y “S” (ambos con el 20 %) y finalmente los productos “P” y “Q” (10 %).

Una conclusión apresurada nos llevaría a considerar que ése es el orden de importancia relativa de los productos.

Desde esta perspectiva, el producto “R” sería el más conveniente para la empresa porque presenta una contribución marginal del 80 %, contra el 60 % del producto “O” que es el que le sigue.

Podríamos también suponer que los productos “P” y “Q” son los menos convenientes, dado que tienen un margen de contribución de sólo 10 %, que parece insuficiente ante las contribuciones marginales de los demás, especialmente el de los recién mencionados productos “R” y “O”.

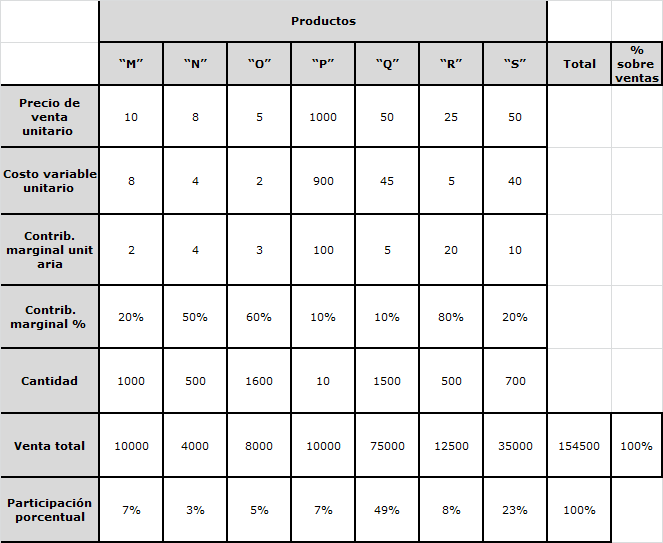

Si levantamos un poco la vista, y en lugar de fijarnos en el último renglón de la tabla nos detenemos en el anterior (el de la contribución marginal absoluta), las conclusiones podrían ser distintas.

Bajo esta óptica, no sería ilógico pensar que debiera interesarnos vender más el producto “P”, porque por cada unidad vendida obtenemos $ 100 sobre su costo variable, contra cualesquiera de los otros productos, que dejan mucho menos dinero.

Y decimos que éstas serían conclusiones apresuradas, porque si bien la contribución marginal unitaria (tanto absoluta como porcentual) es un primer indicador válido de las diferencias entre los distintos productos, nos falta un segundo dato adicional para completar el análisis: el volumen de ventas.

Este es el concepto de rotación: es decir, cuántas veces “rota” el producto, cuántas veces obtenemos esa contribución marginal unitaria en la operación global.

Es necesario considerar qué cantidad se vende de cada producto, ya que ese volumen necesariamente determinará las contribuciones marginales totales que cada uno de esos productos aportará al resultado global.

Entonces, agregando a los datos anteriores las cantidades vendidas de cada uno de los productos, tendremos el cuadro siguiente:

Puede ahora observarse que el producto “Q” que prácticamente se desechaba si se consideraba solamente su contribución marginal porcentual (10 %), tiene la mayor venta en pesos, que representa el 48,5 % del total.

En segundo lugar figura la facturación del producto “S”, cuya contribución marginal porcentual es del 20 %, que representa en este caso el 22,7 % del total, y en tercer lugar el producto “R” (contribución marginal 80 %) con el 8,1 % de la venta total.

Es decir que casi el 80 % de la venta está representado por dos de los productos de menor margen porcentual (el “Q” y el “S”), a los que se les agrega justamente el de mayor contribución marginal (el producto “R”, que deja el 80 %).

Otro producto como el “O”, que ostenta una alta contribución marginal porcentual (60 %), representa solamente el 5,2 % de la venta.

En cuanto al producto “N”, con un margen porcentual del 50 %, aporta solamente el 2,6 % de la venta total.

Vemos entonces que el volumen de ventas juega un papel importante en la determinación de la rentabilidad global.

Sin embargo, si consideráramos sólo esta particularidad de clasificar a los productos en base a su participación porcentual en el monto de ventas para calificar a los más convenientes, estaríamos incurriendo en un nuevo error, ya que no ponderaríamos ese volumen por los márgenes de contribución (aunque es habitual escuchar explicaciones acerca de la necesidad de vender más de cualquier cosa -sobre todo de gente del sector de ventas- basadas en este error).

¿Dónde está, pues, la verdad?

Antes de contestar esta pregunta hagamos un breve paréntesis en nuestro ejemplo para recordar algunos conceptos teóricos que nos ayuden a reflexionar en conjunto, y luego volveremos sobre nuestros números.

Cada unidad vendida concurre a la conformación del resultado global con su precio de venta y su costo variable.

Es decir que cada unidad agrega contribución marginal (diferencia entre ambos conceptos).

Y esa contribución marginal será la que permita absorber los costos fijos y eventualmente generar un excedente de utilidad para la empresa.

Es decir que el análisis de los valores absolutos no debe detenerse sólo en los volúmenes de venta, sino que debe llegar a considerar los márgenes de contribución globales que esa venta determina para cada producto.

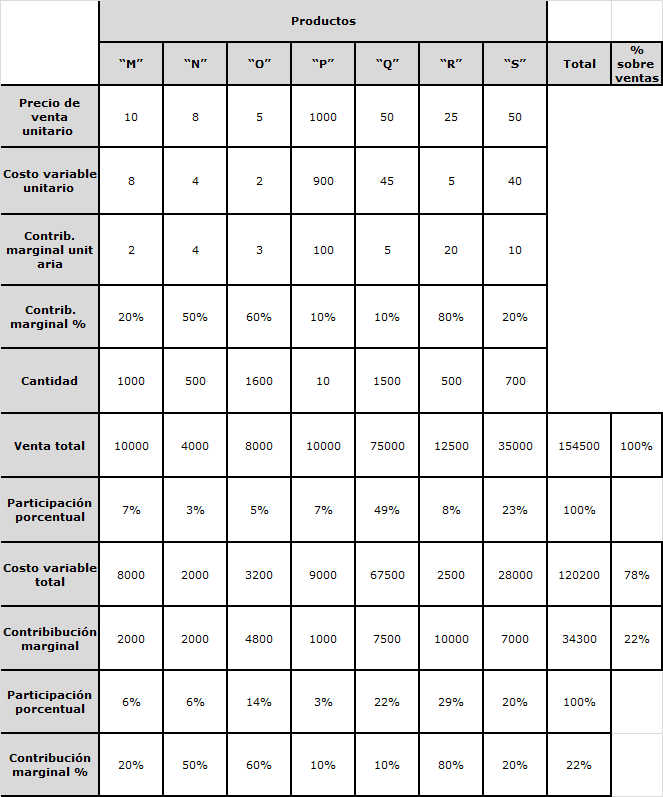

De este modo, volviendo al ejemplo, podemos completar el cuadro que venimos desarrollando con la contribución marginal absoluta aportada por cada producto, como se ve a continuación:

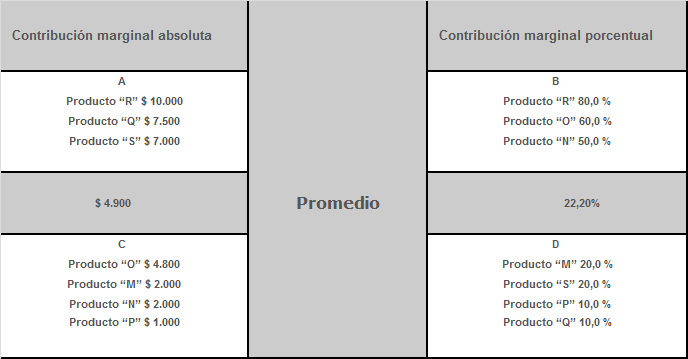

Podemos imaginar ahora otro ordenamiento, basado en el monto de contribución marginal absoluta total que aporta cada uno de los productos.

En este caso el producto que contribuye con el monto mas elevado es el “R” con $ 10.000 (29,2 % de la contribución marginal absoluta total), seguido por el “Q” con $ 7.500 (21,9 %) y el “S” con $ 7.000 (20,4 %).

Esta nuevas cifras nos muestran que los tres productos mencionados reúnen entre sí el 71,4 % de la contribución marginal total ($ 10.000 + $ 7.500 + $ 7.000 = $ 24.500).

Y si agregamos el producto “O”, cuya contribución marginal absoluta es de $ 4.800, llegamos al 85,4 % del margen ($ 29.300 / $ 34.300), dejando el restante 14,6 % a los productos “M” (5,8 %), “N” (5,8 %) y “P (2,9”%).

Por su parte, si miramos este último producto, que es el que deja la mayor contribución marginal absoluta unitaria, al multiplicarla por la cantidad vendida vemos que tiene la menor de las contribuciones absolutas ($ 1.000).

A la vista de este cúmulo de datos (que sería mucho más frondoso en el caso de una empresa real, con mayor cantidad de productos, a la vez agrupados en familias o grupos, subgrupos, etc.), se nos ocurre la siguiente pregunta:

¿Existe algún método que nos permita transformar estos datos en un sistema que provea información para la toma de decisiones, y que a la vez indique cuáles son los posibles caminos a seguir, ponderando las posibilidades reales de cada uno de ellos?

Continuará…

(1): Para un análisis más detallado de esta temática se sugiere consultar el libro “Cómo conocer y manejar sus costos para tomar decisiones rentables”, de Héctor Alberto Faga y Mariano Enrique Ramos Mejía, Colección Cuadernos, Ediciones Granica, Buenos Aires, Argentina (1997).

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.