Continuamos el desarrollo del tema Plan de negocios, que comenzamos aquíy seguimos aquí y aquí. Hoy nos preguntamos:

¿Que muestra y que contiene un Plan de Negocios?

Al comienzo de nuestra conversación hemos dicho que el objetivo del Plan de Negocios es presentar a nuestros ojos y a los de terceros la factibilidad de nuestra idea. Muy importante: primero ver nosotros mismos el mapa del territorio que queremos recorrer, pero también mostrarlos de forma atrayente y descriptiva a los terceros interesados (posibles socios, bancos o instituciones que nos financien, etc). En forma detallada se encargará de demostrar los siguientes tres aspectos, fundamentales para su ejecución práctica:

a) su factibilidad técnica,

b) su factibilidad económica, y

c) su factibilidad financiera.

Detallaremos a continuación cada uno de estos aspectos.

Lo primero que debe estudiarse del proyecto es su factibilidad técnica, esto es si desde de un punto de vista físico, material, puede desarrollarse adecuadamente, así como la descripción de los recursos necesarios para llevarlo a cabo.

Al estudiar la factibilidad técnica el Plan de Negocios se ocupa de los siguientes temas:

a) ensayo e investigación,

b) ubicación,

c) escalas de producción,

d) proyectos complementarios

e) tecnología a utilizar,

f) recursos humanos involucrados en el proyecto,

g) materias primas necesarias

Al mostrar cual es la factibilidad económica del proyecto, el Plan de Negocios nos muestra los resultados de llevar adelante la idea, la rentabilidad implícita en el proyecto y por lo tanto nos dice si vale la pena realizar el esfuerzo, en función de los resultados que se pueden alcanzar.

Es importante analizar lo siguiente:

a) inversión inicial necesaria,

b) ventas y costos proyectados

c) situación patrimonial proyectada

d) contribución marginal

e) punto de equilibrio

f) zonas de pérdida del proyecto,

g) zonas de ganancia del mismo

Por último, y como la contracara y a la vez complemento del estudio de la factibilidad económica de nuestro proyecto se analiza la factibilidad financiera, esto es, se analiza el flujo de fondos implícito en el proyecto, cuáles son las necesidades de fondos, en que momento o período pueden existir excedentes, etc, es decir el análisis dinámico de todo lo que implica ese flujo.

El aspecto financiero analiza las siguientes variables:

a) flujo de fondos

b) período en que se repaga la inversión inicial, que en inglés se denomina “pay back”

c) valor actual neto (VAN) que surge de descontar los flujos de fondos futuros al momento actual

d) tasa interna de retorno (TIR) que es la tasa de interés implícita en el proyecto, (o sea precisamente la que hace que el VAN sea cero.

e) todo análisis de sensibilidad, que responde a la clásica pregunta “¿Qué pasaría sí…?” (el“What if…?)

f) fuentes de financiación disponibles.

g) capital de trabajo necesario.

Llegados a este punto me gustaría preguntarles: ¿el tema se va poniendo mas complejo? o por el contrario ¿con el mayor detalle vamos ganando en información? ¿quieren agregar algún otro punto que les parezca interesante? ¿quieren preguntar algo mas en detalle de lo descripto hasta ahora? Bueno, para todo esto están los comentarios a esta entrada, si quieren dejar alguno, encantado de contestarles.

Continuaremos con el desarrollo del tema en próximas entregas.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

¿Qué es lo que venden los vendedores? Es una pregunta que me gusta formular en los seminarios con empresarios. A preguntas obvias, respuestas obvias: los vendedores venden productos.

Pero no, no venden productos (o por lo menos no venden solamente productos). Ah, entonces venden calidad, venden servicio, venden satisfacción al cliente… y seguimos.

Y es probablemente cierto que los vendedores vendan todas esas cosas, pero ante todo lo que deben vender es rentabilidad (o contribución marginal, la diferencia entre el precio de venta y su costo variable).

En caso contrario, en poco tiempo nos quedaremos sin negocio.

Lo que es claro es que los vendedores no venden unidades físicas, o mejor dicho, eso es lo menos importante si se enfocan solamente en cantidades y no en rentabilidades. Quien vende cantidades es capaz de hacerlo con descuentos o condiciones que no serán soportados por la rentabilidad de la empresa.

Justamente por eso son necesarios y acompañan al Presupuesto de ventas los presupuestos parciales que tratamos en este post, y que detallan en conjunto con él las características y conformación de la mezcla de productos que son la base de la rentabilidad empresaria (veáse también la Matriz de Posicionamiento de Productos / Negocios).

Esos presupuestos son:

Presupuesto de Costo de Ventas.

Incluye la definición del sistema de costeo elegido para la determinación del resultado y también la definición de las políticas de stock determinadas en los correspondientes presupuestos de niveles de inventarios.

Asimismo es el resultante de los costos de adquisición y/o producción determinados en los correspondientes presupuestos de compras y producción.

Presupuesto de Niveles de inventario.

El presupuesto de niveles de inventario deja constancia de las políticas de stock adoptadas en el modelo de Planeamiento por la Dirección de la empresa.

Muestra el nivel de inventarios de cada uno de los distintos depósitos de Bienes de Cambio al inicio del período presupuestario (materias primas y materiales, mercadería de reventa, productos en proceso, productos terminados, etc), el Presupuesto de Ventas (es decir los consumos de dichos inventarios en unidades, y los niveles al final de cada período considerado.

Asimismo indica los lotes óptimos de compra de elementos como mercadería de reventa y materias primas y los insumos de producción necesarios en los restantes: productos terminados y productos en proceso de elaboración.

Su valorización se hace sobre la base de los costos estándares variables elegidos.

Se elaboran presupuestos de niveles de inventario para cada uno de los rubros integrantes de los Bienes de cambio: Productos terminados, Mercadería de reventa, Productos en curso de elaboración y Materias primas y materiales.

Presupuesto de Producción y de Costo estándar variable de fabricación.

El presupuesto de producción en volúmenes físicos de cada período es el resultado de proyectar en unidades la existencia al inicio y restarle la venta y la existencia final de productos terminados.

Este presupuesto, cuya responsabilidad de elaboración corresponde al área de Fabricación, se descompone de acuerdo al método utilizado para el costeo en presupuestos de insumos parciales, especialmente

a) Insumos de materias primas

b) Insumos de mano de obra

c) Insumos de gastos variables de fabricación.

A partir de todos ellos se desarrolla el Presupuesto de costo estándar variable unitario de fabricación con el que se valorizan los movimientos en unidades, determinando el Costo Estándar Variable de Fabricación de los Productos Vendidos, que se detalla en el Presupuesto de Costo de ventas.

Presupuesto de Compras.

El presupuesto de compras refleja las adquisiciones de:

a) Materias primas y materiales, sobre la base de los insumos necesarios requeridos por la producción y de los presupuestos de niveles de inventario.

b) Mercaderías de reventa, tomando como base los presupuestos de ventas de las mismas y los respectivos presupuestos de niveles de inventario.

En todos los casos se aconseja el mayor detalle y apertura posible por tipo de producto, área geográfica de compra, etc., y mostrando cantidades a ser compradas, su precio unitario y total, fechas previstas para la entrega y condiciones para su pago.

Asimismo de acuerdo a las condiciones de compra podrán elaborarse los respectivos presupuestos de pagos a proveedores.

Continuaremos con el análisis del Presupuesto en próximas entregas.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Hoy, cómo podría ser ayer, antes de ayer o mañana, es de esos días que uno piensa. Os pongo en situación; no sé si os habrá pasado alguna vez por la cabeza, si habréis experimentado esa sensación, “¿Qué he de hacer?” algo, para ayudar, colaborar, o salir de ese impaso, de ese problema, de esa situación profesional, personal etc. Y en ese momento ya no sabes ni como hacerlo, ni como generar y crear una idea, una solución a un problema, a una situación contraria a la esperada, deseada o ambas cosas, entonces os preguntáis ¿Qué he de hacer ? ¿Cómo lo puedo hacer? ¿ Y ahora qué? ¿ Y esto como lo solucionamos? Vamos a conseguirlo hasta comenzar con una idea que nos deberíamos de formular nosotros mismos y pensar: “Eres creativo!” La creatividad es una fuerza que gobierna en la humanidad, en nosotros mismos – una función innata de la mente. Es, en su esencia, su expresión externa de un pensamiento hacia adentro o emoción. En cualquiera o en estos casos, son simples pero muy efectivas técnicas que se pueden utilizar para obtener nuestra creatividad que fluye, y digo que fluye por todo nuestra mente, en nuestra vida. Encontrar tu inspiración. Encontrando tu fuente de inspiración (o “Musa”) es la puerta a tu creatividad. Esto parece ser un factor obvio, pero me sorprende constantemente en cómo algunas personas específicamente me pueden decir lo que les inspira. Hay veces que la inspiración tarda, más adelante lo explicaré.

La “Musa” o Inspiración puedes encontrarla en la naturaleza, en las personas, en música, en una memoria o en una situación determinada. Cuando la encuentres, no tienes que esperar para ese momento de inspiración a, puedes activar tu creatividad en la demanda.

Buscar y tomar nota de todo lo que te hace decir “quiero hacerlo”. “¿Qué pasa si?” o “Tengo una idea!”.

¿Cuál es Tú fuente de inspiración?

Rodeate de excelencia

A mi personalmente me gusta mucho escuchar música, sin ser yo músico profesional, me gusta a mi modo componer sonidos musicales, hacer remezclas de sonidos, para así a llegar a crear un sonido musical acorde con lo que yo quiero llegar a crear, imaginaros por ejemplo que he descubierto mi música favorita, más escuchando no sólo a músicos de éxito, o con talento, pero todo así intento por averiguar que escuchan. Por lo que sin falta,creo que los buenos artistas observan a grandes artistas y grandes artistas observan a extraordinarios artistas.

Siempre debes estudiar y rodearte de gran arte, buena música, gran literatura y sobre todo de grandes personas, de lideres (Aprende a diferenciarlos) Esto basa en ti una plantilla de calidad y un nivel de excelencia que puede llegar a impulsar tu creatividad hacia adelante.

No hay absolutamente nada de malo en estudiar y copiar incluso aspectos de los grandes de la industria. Como Pablo Picasso dijo una vez, “copia buenos artistas, grandes artistas roban.” Aunque estoy de acuerdo con Picasso, hace falta decir que tú debes robar sus métodos y no sus obras, sus productos.

Vamos a crear. Crearemos

¿Cuál fue el factor que cambió a Edgar Allen Poe de un deprimente levitatorio a una figura inspiradora? Él escribió. Si no utilizas tu creatividad no mejorará tu creatividad. Probar algo original y probar algo nuevo, Ponte en posiciones que requieren creatividad y practicar tu arte continuamente.

Cuando me refiero arte, no solo me refiero al arte en sí, sino también de inspiración, de ideas, de soluciones etc. Un pequeño cambio en tu acción puede hacer que se desenvolupe una nueva situación, por lo cual esta puede ser positiva o negativa, si es negativa, aprende de ella.

En este punto, es donde la creatividad florece o muere. Cuando se empieza a ser creativos, el resultado final es raramente el resultado deseado. Esto es absolutamente normal y aceptable. Para cada gran pintura que ves en una galería de arte, hay una docena de dibujos, borradores y desechados los conceptos que no ves.

Cada uno de los héroes más creativos de la historia, desde Leonardo Da Vinci a a Thomas A. Edison, comenzó con un intento fallido. Lo que les distingue de los demás, es que trabajaron hasta llegar a ver su idea, solución , producto terminado, finalmente igual a su imagen mental creada en un principio de idea. Por lo que no desistas, ¡inténtalo!.

Cruzar las fronteras creativas

Cómo persona, que no soy diseñador, escritor o músico profesional, puedo decir con absoluta certeza que las Artes van todas en paralelo entre sí. Creo que puedo mejorar como persona, como mejorar mi trabajo, mi vida, mi músico que hay en mi, mejorar cómo mejorar la idea y cómo mejorar como “ideador” , “brainstorming o tormenta, lluvia de ideas“, esto me ayuda a un mejoro como comunicador.

¿Has notado que personas exitosas, con talento, obtienen casi la totalidad de su inspiración de pocas selectas victorias en la vida? El atleta utiliza metáforas deportivas y los directores para construir una gran empresa. El soldado utiliza los principios militares para criar una familia. El biólogo utiliza los principios de la naturaleza para mejorar su fotografía.

Usar tu propia confianza en un área y aplicarlo a algo nuevo, tú encontrarás que la habilidad y creatividad son transferibles a cualquier desafío.

Límite de diversión

Tu fuente creativa es conocida como la “Musa”. Esto es una antigua palabra griega que significa ser absorbido en el pensamiento o inspiración. Atracciones es la ausencia de pensamiento o inspiración.

Mientras que ser divertido puede ser saludable en pequeñas dosis, sobre ti mismo una saturación con él puede ser perjudicial para tu creatividad. Usar cosas como televisión o películas como maneras de expandir tu imaginación, no puede reemplazarla.

La Televisión por ejemplo, requiere poca creatividad o pensamiento. Si no me crees, mira de localizar o encontrar a alguien que esté viendo la televisión y empieza a observar sus expresiones faciales. La mayoría de las veces, encontrarás, que sus ojos están abiertos y su mente está apagada. Esto es porque la mayoría de espectáculos se dedican a realizar o a ejercer la imaginación por ti. Nuevamente, esto puede ser algo bueno, siempre y cuando lo uses como un disparador creativo en lugar de un asesino de la imaginación, si le denomino asesino de la imaginación, porque muchas veces, si vemos, miramos pero no imaginamos con nuestra creatividad, miramos la creatividad de los demás, pero realmente nosotros ¿somos capaces de hacerlo?

Una manera fantástica para ejercer su creatividad es utilizar la literatura, audiolibros o canciones de buena narrativa como una forma de entretenimiento. Puesto que generalmente no es ninguna imaginería para ir junto con la historia, obliga a usar tu imaginación – algo necesitaba desesperadamente en un mundo lleno de gráfico.

Cuidarse, Si cuidarse a si mismo

Por ejemplo, si trabajas en una industria creativa sabes que puedes hacer más trabajo en unas horas de inspiración y el enfoque que puedas hacer en un día completo con tu mente errante. Distracciones físicas y ambientales pueden destruir el proceso creativo.

Mantener tu cuerpo sano y lugar de trabajo, de hogar, tendrá un efecto profundo sobre su capacidad para imaginar y crear. Creatividad requiere más que la cantidad de trabajo, así que asegúrate de que tu hogar, el trabajo y el cuerpo no limiten tu trabajo. Hay veces, que por mucho que llevemos un orden, una buena calidad de vida, etc., si no nos mostramos perceptivos, a ideas, a opiniones, a cambios, a reprocidad. La creatividad y la innovación ya sea profesional o personal fallará.

Ignora a los “Burladores”

Se expresará la creatividad. Ignora a todos las personas tóxicas, Sin embargo, esto deja al artista en una situación vulnerable, abierto al escrutinio y juicio. En negocios, deportes, las artes y en la vida en general se llega a través de ésos desalentando a los críticos que se sienten que pueden construir ellos mismos para arriba, te empujando hacia abajo (usted puede incluso su propio peor crítico).

Mantente abierto a sugerencia y mejora de aquellos que tienen su interés en el corazón, pero se niegan a dar cualquier espacio en tu mente a un comentario rencoroso.

Ignorar los burladores, o mejor aún, usar su negatividad como motivación. Cada gran figura creativa ha tenido críticos, les decían que eran insuficientes, pero historia no recuerda los comentarios, recuerda la innovación, inspiración, imaginación y creatividad.

Y tu ¿Cómo te sientes?, ¿Qué se te ocurre?

Te dejo una canción para que puedas hacer volar tu imaginación.

“Nunca dejes que alguien te diga que no puedes hacer algo, si tienes un sueño debes protegerlo.

La gente que no puede cumplirlos te dirá que tú tampoco puedes. ¿Quieres algo? Adelante tienes que ir y conseguirlo, con tus ideas, con tus creaciones, con todo.”

Gracias por leerme, por disfrutar, y sobre todo que te haya ayudado con este grano de arena. Intentaré seguir escribiendo, y aportando.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

El presupuesto de ventas constituye la base para el desarrollo del Presupuesto integral. La responsabilidad por su desarrollo y elaboración así como por su posterior cumplimiento y explicación de los desvíos de los resultados reales contra los presupuestados está a cargo de la Gerencia Comercial.

Este presupuesto está integrado básicamente por los siguientes tres elementos:

a) Unidades a vender (resultado del pronóstico de ventas realizado por el área comercial, y clasificado de acuerdo a las necesidades específicas de cada empresa: por producto y familia de productos, por tipo de cliente, por zona geográfica, ventas en el mercado local y en mercados de exportación, por vendedor o equipo de ventas, etc.)

b) Precio unitario (lo que implica la definición de la política de precios, su eventual ajuste en el tiempo, las políticas de descuentos y bonificaciones sobre ventas, políticas especiales para mercados diferenciales, etc.)

c) Ventas totales, resultante de multiplicar las unidades (a) por el precio unitario (b).

Como puede observarse es de conformación aparentemente sencilla, pero justamente de su explosión de su detalle es posible observar y analizar en profundidad la mezcla de negocios/ productos de la empresa, lo que resulta fundamental para el análisis del resultado económico de la empresa y se realiza mediante la confección de la Matriz de Posicionamiento de Productos / Negocios que pueden estudiarse en el link resaltado.

Para el desarrollo y elaboración del Presupuesto de Ventas es necesario realizar el pronóstico de ventas: el análisis de las tendencias históricas de ventas y el de las perspectivas futuras de los mercados hacia los que se dirijan nuestros esfuerzos de ventas.

Asimismo una adecuada apertura del Presupuesto de Ventas permite ver los efectos del modelo a desarrollar sobre los siguientes aspectos:

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

¿Qué tiene en común un científico que intenta resolver un complejo problema matemático, un artista en éxtasis creativo, un general tomando decisiones en el campo de batalla, un corredor de maratones, un luchador de aikido, o un directivo de empresa lanzando una visión estratégica e inspiradora? Muchísimo. Sus mecanismos mentales de elaboración del pensamiento son similares.

William Duggan, profesor de Columbia (NY) escribió un apasionante libro sobre la relación entre los mecanismos de funcionamiento del cerebro y los procesos creativos y de elaboración de estrategia: Strategic Intuition, The Creative Spark in Human Achievement.

Según Duggan, el cerebro funcionaría como una especie de memoria electrónica, en la cual se van almacenando recuerdos y experiencias mediante la sucesiva interconexión de grupos localizados de neuronas. De hecho, el cerebro se transforma (literalmente, se escribe) a medida que aprendemos, en un proceso similar al de una memoria RAM.

El pensamiento funcionaría de la siguiente forma: Cuando construimos pensamientos, se interconectan algunos grupos de neuronas, pedazos de experiencias y recuerdos previos, dando lugar a secuencias racionales y conceptualmente más complejas. En este sentido, existen patrones predeterminados de interconexión, que suelen responder a paradigmas previos o a automatismos adquiridos.

Así, un tenista reacciona rápidamente, ante un golpe del adversario, porque ya ha acumulado suficiente experiencia previa y es capaz de anticipar automáticamente los próximos movimientos. Las conexiones neuronales que se desencadenan, en este momento, lo hacen siguiendo patrones conocidos y experimentados antes miles de veces. Es lo que Duggan llama inteligencia experta.

Sin embargo, en situaciones inesperadas, desconocidas y complejas, los patrones de conexión no son los mismos (porque antes no se han experimentado). Patrones de interconexión anómalos son probados. Es el mismo proceso que genera una creación artística, novedosa y original: el cerebro interconecta grupos de neuronas (recuerdos y experiencias) que jamás antes habían sido puestas en conexión, en un rapidísimo rastreo de combinaciones extrañas y creativas, hasta dar con una solución que encaja en el problema inicial.

Este es el patrón de pensamiento que sigue un general en un campo de batalla, un ajedrecista, un directivo de empresa o un científico ante un problema complejo. Es un proceso de inteligencia estratégica. Y el supremo momento de la iluminación, el momento del Eureka!, se convierte en un instante de instintiva e inmensa satisfacción, de auténtica explosión creativa: la culminación de lo que el autor denomina strategic insight (iluminación estratégica).

La inteligencia estratégica es una inteligencia que debe ser incubada: el cerebro, en un proceso semiinconsciente, puede tardar horas o días en rastrear sistemáticamente infinitas posibilidades creativas para elaborar una estrategia o alumbrar una obra de arte. Es el momento de la introspección, de la inmersión obsesiva en un problema científico, del análisis repetitivo del problema hasta que inesperadamente se produce la conexión, la combinación cerebral adecuada.

Sin embargo, Duggan afirma que el mejor planteamiento para acelerar el proceso creativo es, justamente, abstraerse. No obsesionarse. Cuando nos obsesionamos en buscar una solución, el cerebro racional, experto, busca obstinadamente patrones de conexión conocidos (caminos ya “explorados” entre sus neuronas). En ese momento conviene dar rienda suelta a patrones desconocidos, novedosos… Y, para ello, nada mejor que una buena siesta, un paseo por el campo, o media hora de footing. No en vano, durmiendo se experimentan patrones de conexión novedosos (algunos, aberrantes), que dan lugar a los sueños.

Y, sorprendentemente, se demuestra que focalizando el cerebro en otros asuntos, éste continúa trabajando inconscientemente en la resolución del problema creativo: haciendo ejercicio (corriendo, por ejemplo), cuando estamos concentrados en nuestra propia respiración, el cerebro se desvincula de patrones de conexión obsesivos y da rienda suelta a su creatividad. Muchas ideas excelentes surgen de instantes de relax o de ejercicio ligero. ¿No es cierto que Newton, tras años de meditación -“incubación”- descubrió la teoría de la gravedad durmiendo bajo un manzano?

Los practicantes de artes marciales, o los expertos en budismo zen también saben que, concentrados en su propia respiración, en momentos de meditación introspectiva, de desvinculación del entorno, aparecen intensos fogonazos de éxtasis creativo.

Una explicación apasionante a la elaboración de la estrategia, ofrecida desde lo más profundo de la neurociencia. Y un apunte final: resulta que el mecanismo mental de los científicos que elaboran sus tesis y experimentos, y de los directivos que plantean estrategias innovadoras, no es tan diferente. Hacer una tesis doctoral y elaborar un business plan comparten un mismo proceso mental, una esencia creativa similar y una metodología rigurosa análoga… Entonces, ¿no será una falacia, la supuesta separación insalvable entre los dos mundos?

1 de junio de 2012

Xavier Ferràs Hernàndez (Manresa, 1969). Doctor en Administración de Empresas por la UB (2009). MBA por ESADE (2002). Ingeniero Superior de Telecomunicaciones por la UPC (1993).

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Se denomina Presupuesto Integral al conjunto de presupuestos operativos, que, de acuerdo a las características propias de la empresa sobre la que se esté planificando, permiten elaborar los presupuestos principales (Presupuesto Económico, Presupuesto Financiero y Balance Proyectado) así cómo el Presupuesto de Inversiones requeridas por el plan.

Justamente se lo llama integral por mostrar la articulación y las relaciones entre los distintos cálculos presupuestados, dejando sentadas las bases sobre las que oportunamente deberá realizarse el Control de Gestión y cumplimiento del Plan. También es una forma de diferenciarlo de los presupuestos aislados que puedan realizarse (desde un pronóstico de ventas hasta un cashflow), que justamente por ser individuales no permiten visualizar la cuantificación del plan estratégico como conjunto.

De alguna manera el presupuesto integral también es una guía para recorrer el mapa estratégico y aprender más de nuestra propia realidad y los distintos elementos que la componen, lo cual resulta imprescindible por ejemplo en el caso de empresas pequeñas y medianas, que generalmente se relacionan con una sola visión de la realidad (la producción o la venta en la mayoría de los casos) descuidando otros aspectos que les son fundamentales (la financiación y la inversión).

Presentaremos una estructura del Presupuesto Integral que es a grandes rasgos la siguiente, la cual si bien es bastante representativa, no pretende ser taxativa, dependiendo de la estructura de negocios y la naturaleza de la empresa que se trate:

a) Presupuesto de Ventas

b) Presupuesto de Costo de Ventas.

c) Presupuesto de Niveles de inventarios (de productos terminados, de mercadería de reventa, de productos en proceso y de materias primas y materiales)

d) Presupuesto de Producción y de Costo estándar variable de fabricación.

e) Presupuesto de Compras (de materias primas y materiales, de mercadería de reventa).

f) Presupuesto de costos variables de ventas.

g) Presupuesto de costos fijos.

h) Presupuesto de resultados financieros.

i) Presupuesto de ingresos.

j) Presupuesto de egresos.

Como resultado de la articulación de todos estos presupuestos parciales se obtendrán los presupuestos principales que mencionamos mas arriba:

a) Presupuesto económico (o Estado de resultados proyectado).

b) Presupuesto financiero.

c) Balance proyectado.

d) Presupuesto de Inversiones (o Estructura, como lo llamamos en otro trabajo).

En futuros post iremos analizando cada uno de estos presupuestos y su articulación y relación con el conjunto.

Continuaremos con el análisis del Presupuesto en próximas entregas.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Tal y como comentaba en mi entrada anterior, Nouriel Roubini en Expomanagement 2012, acudir a este evento es toda una experiencia y, añado, debería de ser un item de “obligada” asistencia en la agenda de todos pero, sobre todo, de gobernantes y élites. HSM puede sentirse orgullosa por la buena organización de Expomanagement y, por supuesto, por los ponentes, todos ellos primeras figuras mundiales en gestión y dirección.

En esta entrada me gustaría centrarme en la ponencia de Claudio Fernández de Araoz y en la importancia de ir a este tipo de eventos en general y a Expomanagement en particular y sobre todo, vuelvo a insistir, por parte de nuestras élites ¿por qué? principalmente:

porque adolecemos de una falta de liderazgo, visión profesional de empresa y profesionalidad en nuestra “cúpula” que así estamos como estamos en España. No porque en España no tengamos profesionales muy válidos que están dicendo lo mismo por activa y pasiva, sino porque tenemos unas élites con muy poca autoestima y preparación, que utilizan muy poco la lógica por lo que su herramienta es el “creer”, lo que les lleva a prestar más atención cuando lo dice alguien de fuera, que cuando lo decimos un español de a pié (por mucho que les demos el razonamiento lógico que nos lleva a una conclusión) y, por supuesto, si ese alguien de fuera viene avalado por Harvard, Stanford o … entonces, “palabra de ley” (en este país para ser profeta primero se ha de emigrar).

de nada sirve que los “de abajo” estemos convencidos de una forma de liderar, trabajar, mejorar o innovar, si quienes tienen el poder de la toma de decisión final, no creen en lo que decimos (eso sí, después las responsabilidades no van para quienes tienen ese poder, sino para quienes ejecutan o ejecutamos sus decisiones, aunque no nos hicieran ni caso).

Por todo lo anterior, imprescindible que si queremos mejorar en España y crear cultura de innovación, los primeros que han de ir a “Expomanagements” y cursos de formación y capacitación sean presidentes, consejeros, primera plana directiva y accionistas de grandes empresas, patronal, sindicalistas, políticos y élites en general (incluído nuestro “querido” monarca), para aprender y para que tomen conciencia de la importancia de la meritocracia y de rodearse de los mejores, de personas de pensamiento diverso e incómodos, es decir, que su valor sea, precisamente, el de decirles cuando difieren, porque es precisamente en la diferencia, en los “peros”, dónde podemos mejorar, encontrar soluciones convergentes …

Dicho esto, os dejo con los puntos clave de la ponencia de Claudio Fernández de Aráoz, uno de los más importantes “caza talentos” (head-hunters) actuales, quizás el primero a quien les aconsejería escuchar a todos nuestros “líderes”:

Claves del éxito, además de la “suerte” (según él, la más importante)

Genética

Desarrollo

Toma de decisiones

Rodearnos de los mejores (el factor más importante y con el que la suerte influye menos)

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

En este post presentamos la Matriz de Posicionamiento como la herramienta indispensable para estudiar la Mezcla de Ventas y dirigir nuestros esfuerzos hacia objetivos concretos según fuera la calificación de cada uno de sus componentes. En este otro post estudiamos la influencia de los costos fijos en la determinación del resultado, y dimos nuestras recomendaciones al respecto.

Pero existe un elemento adicional muy importante a considerar, que es el tema de los inventarios o stocks de bienes de cambio, que es el que desarrollaremos en este post.

Si después de realizar todo el análisis y llegados a este punto efectuáramos un análisis de los stocks de la empresa, veríamos con sorpresa (o no tanta) que los mayores inventarios corresponden a los productos de más baja venta (CB y CD), mientras que estaríamos escasos de stocks de nuestros productos “estrella” (AB).

Pero es lógico que así sea, ya que por lo general, cada vez que fabricamos algún producto tendemos a hacer “tiradas económicas”, lo que en otras palabras significa producir más que lo que necesitamos para la venta, pero que encuentran un autojustificativo cuando las miramos solamente con la óptica de la fábrica, ya que si no produjéramos esas cantidades, la que resultaría “antieconómica” sería la producción.

Así que si hablamos de los productos CD, y de acuerdo a lo que dijimos en nuestros post anteriores, por ejemplo, “liquidarlos” significa también deshacernos de los inventarios de estos artículos lo más rápidamente posible, sin esperar a que se vendan solos.Y esto, en la mayoría de los casos, resulta muy difícil, por la propia naturaleza de los productos en stock, y muchas veces totalmente imposible.

Sin embargo, suele ser muy conveniente desprenderse de inmediato de los inventarios de productos CD, puesto que los costos de mantenimiento de stocks de baja rotación (intereses por endeudamiento, ocupación de espacio de almacenaje, manipulado, etc.) suelen ser sensiblemente superiores a los posibles beneficios derivados de una venta eventual. Hay que tratar de evitar una visión “túnel” como sería la mirada exclusivamente desde la fábrica, y tratar de analizar el problema desde una visión mas amplia, la mirada estratégica.

De todas maneras, este análisis de los inventarios suele tambien tener sus particularidades.

Si nos estamos refiriendo a los productos terminados, a pesar de que es necesario considerar los volúmenes físicos involucrados, los valores de los inventarios, el costo de la financiación, los tiempos y las tiradas económicas de fabricación, etc., tal vez resulte no tan complicado, ya que un estudio relativamente simple de la rotación de los productos nos puede acercar a una decisión apropiada.

Pero en cuanto nos introducimos en el tema de la materia prima, los materiales, componentes, subconjuntos, conjuntos, matrices y repuestos, etc., el análisis tiende a complicarse de un modo exponencial.

Y ni hablar, cuando, además, estos componentes pueden ser aplicados la fabricación de más de un artículo, los que, a su vez, tienen distintas calificaciones en nuestra matriz, que nos llevan a “dejar tranquilos” a algunos productos y a “abandonar” a otros, por ejemplo.

¿Qué podemos hacer en casos como los planteados?

Vamos a tratar de dar algunas respuestas a todas estas inquietudes sobre la base del ejemplo que venimos desarrollando en esta serie de post.

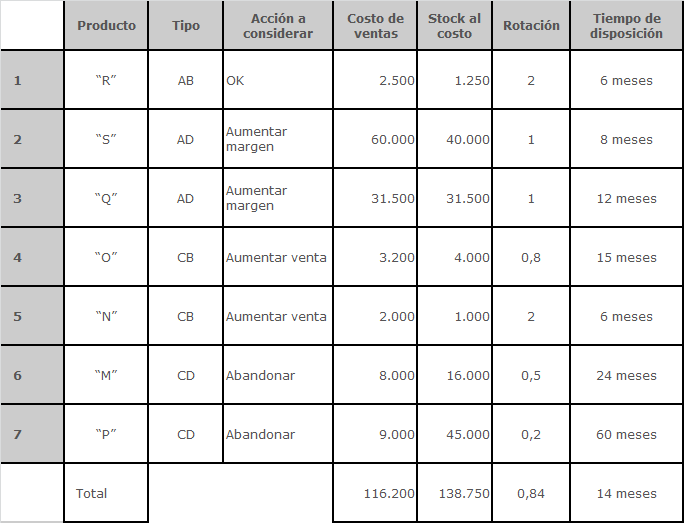

Supongamos en primer lugar la siguiente situación de inventarios de productos terminados para cada uno de los artículos definidos anteriormente.

Sin entrar en la consideración de ningún otro factor tal como el tiempo necesario para reponer el stock de cada producto, por ejemplo, surge de todos modos a la vista que la comparación de las rotaciones individuales con la promedio nos da una primera idea acerca de la “bondad” del balanceo de nuestros inventarios.

En la práctica, podríamos decir que todos aquellos productos cuya rotación es menor al promedio (0,84),requieren un ajuste de inventarios. En este caso, nos estamos refiriendo a los productos “O“, “M” y “P”.

Respecto del producto “N”, si bien la acción a tomar es “aumentar la venta”, la cantidad en stock parece ser adecuada, o incluso podría requerir un cierto incremento para poder responder apropiadamente a dicha acción comercial de incrementar el volumen. El resto de los productos parecería tener una rotación razonable, si bien esta consideración no excluye la conveniencia de un análisis más profundo para lograr una eficiencia aún mayor que la presente.

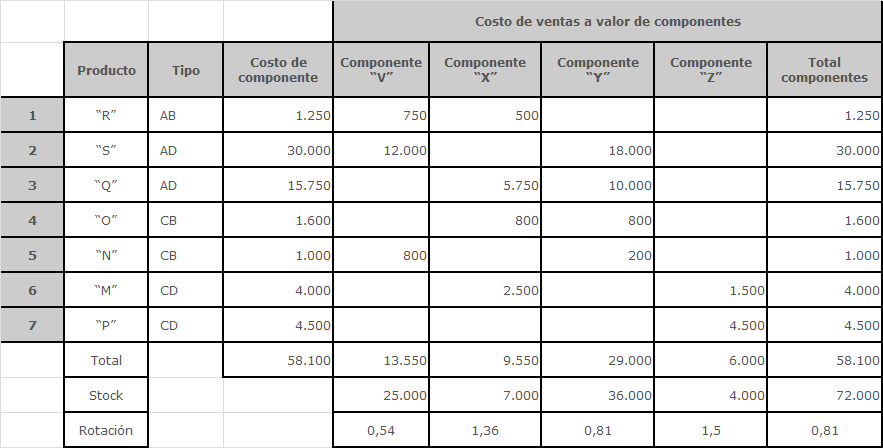

Supongamos ahora que hacemos algo parecido con los componentes de los artículos sobre la base de la información siguiente:

También en este caso hemos supuesto, para facilitar la consideración de la información, que el costo de los componentes representa en todos los casos el 50 % del costo de ventas, más allá de cuáles sean los componentes incluídos en cada producto.Recordemos que no estamos teniendo en cuenta otras cuestiones tales como los plazos de aprovisionamiento, la consideración de material estratégico que pudiera revestir algún componente, los costos financieros, etc., y que nos estamos ciñendo a un simple análisis matricial en función de nuestros propios datos.

Con todos estos ingredientes notamos que algunos resultados surgen de inmediato a nuestra vista.

El componente “Z”, por ejemplo, es utilizado exclusivamente por los productos “M” y “P”, que son dos que, de acuerdo a nuestro análisis, debemos abandonar. Por lo tanto, sin más, debemos deshacernos de este componente, aun sin que importe que la rotación debido al poco stock, aparece como mejor que el promedio global, e incluso, como la mejor de toda la serie.

El componente “X”, por su parte, también presenta una excelente rotación. Sin embargo, puesto que es parte de un artículo que vamos a discontinuar, si queremos mantener ese índice de rotación, deberemos bajar el stock en forma consistente con la eliminación del producto “M”.

En el caso del resto de los componentes estos tienen una rotación baja, y debemos por lo tanto mejorar el manejo de estos inventarios. Pero observemos que, al mismo tiempo, se corresponden con productos que no sólo nos interesa mantener, sino que además quisiéramos impulsar.

De un modo similar al descripto podemos seguir el análisis lógico de los inventarios, para determinar qué hacer con cada tipo de producto, en función de las decisiones tomadas sobre los productos terminados.

En resumen, el análisis matricial sirve también para dirigir la producción hacia aquellos productos de mayor salida y mejor margen, dándoles prioridad de fabricación respecto de los demás. Sirve también, por lo tanto, para lograr una más eficiente administración de los stocks, tanto de los productos terminados como de la materia prima, materiales y semielaborados, y un mejor aprovechamiento de los espacios de almacenaje.

También utilizamos esta metodología para considerar otras variables clave, tales como los créditos otorgados a los clientes que llevan determinados productos, la calificación de estos mismos clientes, el análisis de antigüedad de la deuda, el análisis de las compras y las condiciones de pagos a proveedores.

Culminamos, por ahora, el análisis de la Mezcla de Ventas. Creemos que lo importante es conocer la herramienta que hemos presentado en esta serie de post y reconocer que la misma da una dirección lógica a nuestro análisis, permitiendo aprovechar mejor el escaso tiempo de que disponemos habitualmente para poder tomar mejores y más equilibradas decisiones. Quedamos a la espera de vuestros comentarios y aportes que, como siempre, serán muy bien recibidos.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Cualquier proyecto relacionado con la innovación o el cambio organizativo debe contemplar en su diseño la manera de gestionar el miedo de quienes se ven implicados en él incluyendo, aunque parezca extraño, el de la misma persona que lidera e impulsa el proyecto.

El miedo es una emoción constante en aquellos proyectos donde plana la incertidumbre sobre aspectos innegociables de la posición o zona de confort que ocupa la persona y que surge inmediatamente ante cualquier planteamiento que proponga un cambio en el modelo actual, independientemente de los beneficios que esto suponga para los propósitos de la Organización o para la mayoría de las personas que la conforman.

Se trata de una emoción primaria que remite al individuo hacia sí mismo y lo aísla de cualquier otro propósito que no sea el de su propia supervivencia, en las condiciones en que éste la entiende, al margen de las necesidades de los demás. Es quizás por esto que, socialmente, el miedo está denostado y es inconfesable, encontrándolo continuamente enmascarado con argumentos que intentan elevarlo al plano de la lógica y de lo racional.

Aún cuando autores como Manfred F.R. Kets de Vries se han hecho eco de la importancia que tienen los aspectos emocionales y de personalidad en la dirección de organizaciones y afirman que “ahora se presta más atención a aquellos aspectos “no racionales” de la dirección que afloran ante los retos y oportunidades de cada día”, se sigue encontrando en el discurso actual sobre el liderazgo, o en el diseño de la gran mayoría de los proyectos de consultoría, los típicos trazos de infantilismo que bajo el barniz de lo pragmático, lo serio, lo “ingenieril”, obvian o niegan aspectos emocionales que inciden de manera continuada y que impactan decisivamente en los resultados obtenidos.

El miedo suele aparecer en el mismo momento en que se insinúa o produce la demanda de consultoría y se expresa mediante un hipercontrol [a menudo disfrazado de responsabilidad gestora] sobre el proceso a seguir, que busca controlar, a veces hasta el detalle, el método a utilizar por el consultor. Es muy importante desvelar este miedo en el mismo momento de contener la demanda y cuestionar sobre la oportunidad, necesidad u objetivos reales para impulsar el proyecto.

Una vez empezada la colaboración, es importante bloquear el miedo en sus inicios y establecer un sistema periódico de drenaje para liberar a las personas [incluyendo a los líderes del proyecto], de aquellos brotes de miedo que la concreción de los resultados puede generar en cada uno de ellos. De no hacerlo, va a aparecer de manera intermitente infectando cualquier acción y produciendo desviaciones tanto de los objetivos originales como del método inicialmente planteado. Nadie debiera responsabilizarse de un resultado en el que no ha contemplado el sesgo producido por el miedo.

Ante esto, lo que suelo hacer desde hace un tiempo es provocar dinámicas plenarias donde cada persona pueda expresar, desde el mismo momento en que se inicia el proyecto, cuáles son aquellos aspectos que suponen una ventaja y cuáles constituyen una amenaza a la calidad con la que personalmente vive su trabajo. Estas dinámicas suelen contemplar la posibilidad de que las diferentes aportaciones puedan ser agrupadas y clasificadas con el fin de poder debatir sobre ellas y tratarlas, en función de si son hándicaps o ventajas, como problemas a resolver o variables a mantener en el nuevo escenario. Es conveniente repetir ese ejercicio antes de cada fase del proyecto con el fin de ventilar los miedos generados ante la concreción de los resultados.

Haque, director de Havas Media Labs, argumenta que de forma parecida a como la psicología positiva ha supuesto una revolución por centrarse en el desarrollo del talento de las personas y su felicidad en lugar de en sus patologías mentales, deberíamos cuestionarnos nuestro actual paradigma económico para evolucionar de un modelo centrado en minimizar patologías -en este caso económicas- a otro nuevo que persiga maximizar el potencial humano y que tenga más sentido: No se trata de conseguir más, sino de conseguirlo mejor. Y mejor para todos.

Haque explica que el futuro corresponde a organizaciones con “arête” -la excelencia virtuosa de los griegos-. Organizaciones que de forma sistemática y consistente busquen maximizar el potencial humano y reducir el sufrimiento, en lugar de preocuparse únicamente de sus resultados económicos a corto término.

Pero una organización que quiera moverse en esa dirección lo primero que tendrá que hacer es tomar conciencia de que el principal enemigo contra quien deberá luchar no será ninguno de sus competidores sino ella misma, ya que necesitará cuestionarse todas esas creencias del pasado de las que es prisionera. Y esto no siempre es fácil.

La forma en que una empresa se enfrenta a una serie de cuestiones fundamentales para cualquier organización es un buen indicador de si posee o no ese “arête“:

Por ejemplo, “¿por qué estamos aqui?”: Muchas compañías responden a esta pregunta mediante una “visión” que no es otra cosa que una explicación en pocas palabras de dónde saldrán los beneficios para sus accionistas, y que no deja de ser un planteamiento egocéntrico y limitante. En cambio, a las empresas con “arête” les mueve algo muy distinto: un propósito trascendente, no subordinado a la empresa ni a sus accionistas. Su razón de ser va más allá: es una ambición de contribuir al bien común con algo más que resultados económicos.

Otro ejemplo son las “declaraciones de misión” (mission statements) que podemos encontrar en los sitios web o en las paredes de muchas compañías y que, en teoría, explican qué es lo que hace esa empresa a diario para intentar lograr su “visión”. La mayoría suelen hablar de las cosas que tratan de hacer mejor que la competencia. Pero a los miembros de una empresa con “arête” no les mueve vender productos más baratos, más innovadores o de mejor calidad que sus competidores, sino la intención de ayudar a susstakeholders, día a día a través de su actividad, a ser mejores, a incrementar su potencial humano.

Sin embargo, al menos en mi entorno próximo, el número de compañías con “arête” sigue siendo muy pequeño. Así que si, como augura Haque, el futuro pertenece a este tipo de empresas, o bien ese futuro todavía está muy lejos, o para muchos pinta muy negro.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.